НӨАТ авах журам. НӨАТ - даммидад

НӨАТ гэж юу вэ гэсэн тодорхой ойлголтыг гурван үгээр илэрхийлбэл Нэмэгдсэн өртгийн албан татвар. Бид хаана ч харсан бүх лавлах номууд яг ийм тодорхойлолтыг өгөх болно. Хүн бүр энэ нэрийг сонссон мэт боловч энэ үгийн утгыг ойлгоход хэцүү хэвээр байна.

Энэ нийтлэлд бид НӨАТ гэж юу болох, түүнтэй хэрхэн ажиллах, яагаад хэрэгтэй байгааг энгийн үгээр ойлгохыг хичээх болно .

НӨАТ-ын тухай ойлголт

Бидний хүн нэг бүр өдөр бүр ямар нэгэн зүйл худалдаж авдаг бөгөөд үнийн шошго дээрх эдгээр тоонуудыг хараад, жирийн хэрэглэгчид бидэнд яагаад хэрэгтэй вэ гэж гайхдаг. Эцсийн эцэст бид бараа бүтээгдэхүүн үйлдвэрлэдэггүй, зардаггүй, зөвхөн худалдан авагчид байдаг. Дүгнэлт нь энгийн, бид бүгд өөрийн эрхгүй байдаг. Энэ нь нэг төрлийн үүрэг юм. Эцсийн эцэст бид ямар нэгэн байдлаар төрөө санхүүжүүлж, бүх төрлийн татвар, алданги, торгууль төлж байх ёстой.

Энэ бол улсын төсвийг нөхөх хамгийн хүчирхэг хэрэгсэл. Түүний тусламжтайгаар төрийн сангийн мөнгө хэзээ ч дуусахгүй. Ямар ч хямралын үед хүмүүс бараагаа худалдаж авдаг тул НӨАТ төлдөг.

Гэхдээ та нэг дүгнэлт хийж, төрөөрөө бахархаж болно. Манай улсын татварын хэмжээ 18 хувь байхад бусад оронд 27 хувьд хүрдэг. Муж бүр татварын хувь хэмжээг бууруулсан тодорхой бүлэг бараатай байдаг. Тухайлбал, онцгой хэрэгцээтэй хүнсний бүтээгдэхүүний үнийг 10 хувь болгон бууруулсан.

Эхлэгчдэд зориулсан татварын дэлгэрэнгүй тайлбарыг энэ видеонд үзүүлэв.

Гэсэн хэдий ч бидэнд НӨАТ яагаад хэрэгтэй вэ?

Жирийн иргэдэд НӨАТ яагаад хэрэгтэй вэ?

Орчин үеийн ертөнцөд хамгийн бага энгийн мэдлэггүйгээр хийх боломжгүй юм. Энэ бол улсын хувьд тогтвортой, тогтмол орлого юм. Татварын хуульд НӨАТ-ын тухай бүхэл бүтэн заалт бий. Иргэдийн төлдөг энэхүү “үүрэг”:

- Олон нийтэд үйлчилгээ үзүүлж буй бүх хүмүүс. (Барилга, засвар, түрээсийн үйлчилгээ гэх мэт)

- Өргөн хэрэглээний бараа борлуулагчид.

- Бараа үйлдвэрлэгчид.

- Мөн энгийн хэрэглэгчид.

Жирийн иргэдэд НӨАТ хэрэггүй, манай улсад хэрэгтэй байгаа нь төсвөө нөхдөг гэж хэлж болно.

НӨАТ-ын тооцооны жишээ

Цаашид борлуулахаар бараа худалдаж авахдаа нийлүүлэгч нь татварыг аль хэдийн оруулсан нэхэмжлэх гаргадаг. Нэхэмжлэлийг нэхэмжлэхийн хамт хавсаргах ёстой бөгөөд эдгээр баримт бичиг нь бие биенээсээ салшгүй холбоотой юм.

1. Бид нийлүүлэгчээс НӨАТ-ыг оруулаад 6000 рублийн бараа худалдаж авсан;

- Өөрөөр хэлбэл, барааны бодит өртөг нь 6000*100/118 = 5084.75 рубль.

- Мөн дүн нь 6000*18/118 = 915.24 рубль.

2. Маргааш нь бид энэ бүтээгдэхүүнийг НӨАТ оруулаад 18,000 рублиэр зарна.

- Бүтээгдэхүүний бодит үнэ 18000*100/118 = 15254.24 рубль;

- “Гарах” НӨАТ-ын дүн нь 18000*18/118 = 2745.76 рубль;

3. Татварын хугацааны эцэст аж ахуйн нэгж, байгууллага төлөх НӨАТ-ын нийт дүнг “гарцын НӨАТ”-аас “орц”-ыг хассан томъёогоор тооцно.

- Нийтдээ бид төсөвт төлөх ёстой 2745.76 - 915.24 = 1830.52 рубль.

НӨАТ төлөгч нь эцсийн дүндээ хэн бэ гэдгийг жишээ болгон дурдвал

Зөвхөн бизнесмэнүүд төлбөр төлөгч гэж үзэх нь буруу. Хувь хүний аж ахуйн нэгж, байгууллагууд татварын албанд мэдүүлгээ өгөөд эцэст нь эцсийн хэрэглэгч хохирдог. Нэгэнт барааны үнэд орсон үнэд НӨАТ орсон байгаа.

Бүтээгдэхүүний үнэд НӨАТ оруулах энгийн хувилбарыг авч үзье. Бид НӨАТ төлөгч, эцсийн хэрэглэгч гэсэн хоёр хувиараа бизнес эрхлэгчтэй.

- IP Иванов IP Сидоровоос хүрэм худалдаж авсан, тэр барааны үнэд багтсан НӨАТ-ын хэмжээг төлсөн.

- Дараа нь IP Иванов эдгээр хүрэмийг дэлгүүрт энгийн хүмүүст зардаг. Анх худалдаж авсан үнэ, өөрөөр хэлбэл НӨАТ орсон үнээс гадна НӨАТ-ын өөр нэг оруулгыг харгалзан өөрийн үнийг сонгодог.

- Үүний үр дүнд эцсийн худалдан авагч нь НӨАТ орсон бүтээгдэхүүнийг худалдан авдаг.

- Иванов тайлангаа цуглуулж, "гаралтын НӨАТ"-ын хэмжээг (түүнийг худалдан авагчийн үнэд оруулсан) авч, нийлүүлэгчээс "оролтын НӨАТ"-ын дүнг хасав. Үүний үр дүнд үүссэн зөрүүг Иванов төсөвт төлнө.

Тэгэхээр НӨАТ төлөх ачаа нь улсын бүх иргэнд ногддог ч хамгийн хүнд ачаа нь эцсийн худалдан авагчид ногддог.

Ямар татварын хувь хэмжээ байдаг вэ?

Манай улсад гурван төрлийн татварын хувь хэмжээ байдаг.

- Тэг хувь. Энэ төрлийн үнэд сансрын салбар, газрын тос, байгалийн хийн тээвэрлэлтийн бараа багтдаг. Үнэт металлууд.

- шаардлагатай амин чухал бүтээгдэхүүнд татвар ногдуулдаг. Талх, сүү, мах.

- Бусад бүх барааг 18% -ийн хувь хэмжээ авна.

Манай улсад НӨАТ-ын хувь хамгийн бага байдаг. Унгар, Швед болон бусад улс орнуудад татварын хувь хэмжээ 27% байдаг.

НӨАТ хаанаас ирсэн бэ?

НӨАТ-ыг бий болгосон түүх нь хоёрдмол утгатай тул систем нь эхний оролдлогууд дээр ажиллаагүй. Маш олон алдаатай, зөрүүтэй байсан. Манай улсад 90-ээд онд орж ирсэн. Улс орон ангалын ирмэг дээр байсан, эдийн засгийн хүнд хямрал, ЗСБНХУ задран унасан, энэ бүхэн ядуу улс руу хүргэсэн.

Тэр үед Егор Гайдарын тэргүүлсэн засгийн газар улс орноо ямар нэгэн байдлаар өсгөхийн тулд НӨАТ-ыг нэвтрүүлэхээр шийдсэн юм. Систем аажмаар ажиллаж эхэлсэн. Одоо энэ бол улсын сан хөмрөгийг нөхөх хүчирхэг хэрэгслийн нэг юм.

Хүмүүс мөнгө хэмнэсэн ч гэсэн бараагаа худалдаж авсан, худалдаж авах ч болно. Эдийн засгийн ямар ч нөхцөл байдал үүссэн ч иргэд маань талх, сүүгээ авч, тэр хэмжээгээрээ НӨАТ төлнө.

Сайн байна уу, блог сайтын эрхэм уншигчид. Нийтийн тээврийн хэрэгслээр утас, жинсэн өмд, талх, тасалбар худалдаж авахдаа Оросын улсын төсөвт хувь нэмэр оруулдгийг та мэдэх үү?

Бид НӨАТ-ын тухай ярьж байна - аливаа бүтээгдэхүүн, үйлчилгээний үнэд багтсан татвар. Худалдан авалтаас төрийн санд хэдий хэмжээний орлого орж байгааг дэлгүүрээс олгосон баримтыг ашиглан мэдэж болно. Нэмэгдсэн өртгийн албан татвар(нууцлаг гурван үсгийг ингэж тайлдаг) үүн дээр тусдаа мөр болгон онцлон тэмдэглэв.

Худалдан авагчийн хувьдНэмэгдсэн өртгийн албан татвар гэдэг нь тухайн бүтээгдэхүүний үнэд төрөөс авдаг нэмэлт хураамж юм. Худалдагч нь урамшууллыг харгалзан бараагаа зардаг. Тэрээр орлогынхоо тодорхой хэсгийг татвар хэлбэрээр төсөвт шилжүүлдэг.

Гэсэн хэдий ч худалдагчийн хувьдЭнэ тайлбар хангалттай биш байна. Бараа (бараа, үйлчилгээ) бий болгох үйл явц нь ихэвчлэн хэд хэдэн сэдвийг хамардаг. Өтгө зарахын тулд эхлээд мод огтолж, самбар хийж, хадаасаар угсарч, будаж, дэлгүүрт авчрах хэрэгтэй. НӨАТ-ыг гинжин хэлхээний оролцогч бүр төлдөг.

- Мод бэлтгэдэг аж ахуйн нэгж гуалин борлуулахдаа НӨАТ-ыг төрийн санд шилжүүлнэ.

- Модны тээрэм - хавтанг борлуулсны дараа (лог, хавтангийн үнийн зөрүүний хүү).

- Тавилгын үйлдвэр - бүтээгдэхүүнийг дэлгүүрт илгээсний дараа (самбар, тавилгын үнийн зөрүүний хүү).

- Ачаа тээврийн компани - бараа тээвэрлэсний төлбөрийг хүлээн авсан гэх мэт.

Дараагийн бүрүйлдвэрлэгч нь бүтээгдэхүүнийхээ нэмэгдсэн өртгийн албан татварын хэмжээг өмнөх холбоосоор төлсөн НӨАТ-ын хэмжээгээр бууруулдаг.

Энэ нь үнэндээ бизнес эрхлэгчийн бизнесийн үйл ажиллагааны үр дүнд барааны үнэ цэнэ өсөх зардлын тухайн хэсэгт л төлбөрийг тооцдог.

Өөрөөр хэлбэл, НӨАТ- , бүтээгдэхүүн, ажил, үйлчилгээний үйлдвэрлэлийн бүх үе шатанд тэдгээрийг хэрэгжүүлэх явцад төсөвт татсан.

Орос дахь НӨАТ-ын хувь хэмжээ

Татварын хэмжээг ОХУ-ын Татварын хуулийн 164 дүгээр зүйлд заасан байдаг. 2018 онд дараахь хүчинтэй байна.

- ихэнх бараа, үйлчилгээний үндсэн хувь хэмжээ 18% байна;

- 10% нь нийгмийн ач холбогдолтой бүтээгдэхүүн (зарим хүнсний бүтээгдэхүүн, хүүхдийн бүтээгдэхүүн, эм) -ийн хувь хэмжээ;

- 0% - экспортлогчдод, бүс нутаг хоорондын дотоод тээвэрт.

- НӨАТ ногдуулдаггүй гүйлгээ байдаг боловч энэ тохиолдолд нөхөн төлөх боломжгүй юм. Энэ талаарх дэлгэрэнгүй мэдээллийг доорх видеоноос үзнэ үү.

2019 оны нэгдүгээр сарын 1-нээс хийхээр төлөвлөж байна НӨАТ 18-аас 20 хувь хүртэл нэмэгдлээ. Татварыг нэмэгдүүлэх тухай хуулийг Төрийн Дум аль хэдийн баталж, Ерөнхийлөгч гарын үсэг зурсан.

Нэмэгдсэн өртгийн албан татварыг тооцох томъёо, жишээ

Татвар тооцох томъёо:

НӨАТ = S * 18/100

хаана, S - татваргүй үнэ,

18% нь дээр дурдсанаас бусад ихэнх бараа, ажил, үйлчилгээнд хэрэглэгддэг НӨАТ-ын хувь хэмжээ 2019 оны 1-р сарын 1 хүртэл хүчинтэй байна.

Барааны эцсийн өртгийг татвартай хамт Т үсгээр тэмдэглэе.

T = S + НӨАТ

T = S + S * 18/100

T = S * 118/100

Энгийн математик хувиргалтаар дамжуулан хүн гаргаж авах боломжтой НӨАТ-ыг дүнгээс салгах томъёотатвартай барааны өртөг (T):

S = T *100 / 118

НӨАТ = T *100/118 * 18/100

НӨАТ = T *18 /118

Хэрэв татварын хувь хэмжээ 10% байвал:

НӨАТ = S *10/100

НӨАТ = T * 10/110

18/118 ба 10/110 татварын хувь хэмжээг тооцоолсон гэж нэрлэдэг.

Жишээ нь: онлайн дэлгүүрийн борлуулалтын 18% НӨАТ-ыг хэрхэн тооцох вэ

Онлайн дэлгүүрт цамцыг 1500 рубль зардаг гэж бодъё (тоо нь хамаагүй). Тэрээр ханган нийлүүлэгчид бүтээгдэхүүнийхээ төлөө 1 мянган рубль төлдөг. Тооцооллыг хялбар болгох үүднээс эдгээр нь НӨАТ-гүй үнэ гэж бид таамаглах болно. НӨАТ-ын хувь хэмжээ 18% (2019 оны эхнээс 20% болно гэдгийг сануулъя).

Вэбсайт дээрх эцсийн үйлчлүүлэгчдэд зориулсан цамцны үнэ нь:

НӨАТ: 1500*18/100 = 270

НӨАТ орсон дүн: 1500 +270 = 1770

Дэлгүүр нь бөөний худалдаачинд дараахь төлбөрийг төлнө.

НӨАТ: 1000*18/100 = 180

НӨАТ орсон дүн: 1000 + 180 = 1180 урэх.

Худалдан авагч НӨАТ-ыг бүрэн төлнө - 270 рубль. Онлайн дэлгүүр нь төсөвт 90 рубль (270-180) шилжүүлнэ. Үзүүлсэн процессыг дуудна татварын хөнгөлөлт, үүний ачаар зарим тохиолдолд та төсвөөс мөнгө авах боломжтой.

Баримт нь улс гинжин хэлхээний өмнөх холбоосуудаас заасан 180 рублийн татварыг авах болно.

Үүний үр дүнд бид 90 рубль нь дэлгүүрээс цамцны үнийг нэмсэний татвар юм.

(1500 — 1000) *18/100 = 90

Ингээд НӨАТ-ыг зөвхөн тухайн бүтээгдэхүүний нэмэгдсэн өртгөөр тооцдог. Түүний бүрэн хэмжээг гинжин хэлхээний янз бүрийн оролцогчдоос өөр өөр хугацаанд хэсэгчлэн улсын төсөвт шилжүүлнэ.

Мэдээжийн хэрэг, нэг жишээ хангалттай биш, гэхдээ би нийтлэлийг хязгааргүй өргөжүүлэхийг хүсэхгүй байна. Үүнээс гарах арга зам байна - энэ хагас цагийн видеог үзээрэй, таны олж авсан мэдлэг баттай суурьших болно:

Компанийнхаа НӨАТ-ын дарамтыг хэрхэн бууруулах вэ

Нэмэгдсэн өртгийн албан татварыг (нийт) бууруулахын тулд орцын НӨАТ-ыг (манай жишээн дээр бөөний худалдаачинд төлөх төлбөрт оруулсан) нэмэгдүүлэх шаардлагатай байгаа нь тодорхой байна. Дараа нь НӨАТ-ын дүнгээс (таны худалдан авагчийн төлбөрт багтсан) илүү их дүнг хасч, эцсийн татварыг бууруулна.

Үүнийг хийх олон арга байдаг бөгөөд тэдгээрийн нэг нь юм. Жишээлбэл, танай компани ачааны машин, машин худалдаж авахгүй, түрээслэх боломжтой. Үнэн хэрэгтээ та эдгээр машиныг зээлээр худалдаж авсан бол энэ нь тийм ч их ялгаатай биш юм (хэдэн жилийн хугацаанд ижил төлбөр, үйлчилгээг ашиглах хүү).

Харин лизингийн үйлчилгээ үнэд НӨАТ багтсан болно, мөн энэ нь танай компанид орж ирэх бөгөөд энэ нь татварын дарамтыг бууруулна гэсэн үг юм. Аливаа лизингийн компани танд энэ асуудалд яг хэр их мөнгө хэмнэхээ нарийвчлан хэлж өгөх болно (энэ нь татварын ерөнхий системтэй бизнес эрхлэгчдэд лизингийг ашигтай болгодог тэдний гол бүрээ юм).

Энэ жишээг энэ видеонд илүү дэлгэрэнгүй тайлбарласан болно (зохиогч үүнийг дэлгэрэнгүй бичсэн):

Ерөнхийдөө зөв арга барилаар ийм зүйл ихээхэн хэмнэлт гаргахад тусалдаг бөгөөд зарим компаниуд хүнд хэцүү үед компанийг даван туулах боломжийг олгодог. Сэдвийг Google.

НӨАТ-ын түүх, хэн, аль улсад төлдөг вэ

Нэмэгдсэн өртгийн албан татвар бол үнэндээ борлуулалтын татварын өөрчлөлт, энэ нь бүх орлогоос ногдуулсан. Үүнийг зөвхөн арилжааны эцсийн гүйлгээнээс төлсөн. Худалдан авагчийн хувьд эдгээр төрлийн төсвийн төлбөрүүд нь ялгаатай биш бөгөөд төрийн санд оруулсан хувь нэмрийн улмаас барааны өртөг нэмэгддэг.

НӨАТ нь татварын илүү дэвшилтэт хэлбэр гэж тооцогддог. Үүнийг тооцоолохдоо тодорхой төлбөр төлөгчийн бизнес эрхлэх үйл ажиллагааны үр дүнг харгалзан үздэг бол орлого нь бүтээгдэхүүнийг бий болгоход оролцдог гинжин хэлхээний бүх холбоосуудын ажлын үр дүн юм.

Бизнесийн эцсийн гүйлгээнд борлуулалтын татвар ногдуулдаг. Гэсэн хэдий ч хууль тогтоомжийн дутагдалтай байдлаас шалтгаалан ижил үнэд хэд хэдэн удаа татвар ногдуулах үед шаталсан үр дагавар гарч ирдэг. НӨАТ-ын хувьд энэ байдал багассан.

Нэмэгдсэн өртгийн албан татвар төлж байгаа нь төрд ашигтай төлбөр төлөгч зайлсхийх нь илүү хэцүү байдаг. Сүлжээнд оролцогчдын аль нэг нь НӨАТ төлөөгүй бол дараагийн худалдаачдаас уг дүнг авах болно, учир нь тэд шаардлагатай суутгал хийх боломжгүй болно.

НӨАТ-ыг анх удаа нэвтрүүлсэн 1958 онд Францжил. Энэхүү системийг Кот-д’Ивуар дахь колони дээрээ туршсан францчууд энэ туршлагыг амжилттай гэж үзэн, улс даяар түгээжээ. Одоогоор 137 муж улс татвар ногдуулдаг.

Орос улсад НӨАТ 1992 онд гарч ирсэн. Анх “Нэмэгдсэн өртгийн албан татварын тухай” хуулийн дагуу зохицуулалт хийсэн. 2001 оноос хойш ОХУ-ын Татварын хуулийн 21-р бүлгийн дагуу татварын төлбөрийг төлж эхэлсэн.

Сонирхолтой баримт. 2017 онд холбооны төсвийн орлогын гуравны нэгээс илүүг НӨАТ-аас бүрдүүлсэн. Гэхдээ газрын тос, байгалийн хийг тооцохгүйгээр төсвийн орлогод энэ татварын эзлэх хувь 55 орчим хувьтай байна. Улсын нийт орлогын талаас илүү хувь нь. Үүний тухай бодож үз!

Яагаад АНУ-д НӨАТ байдаггүй вэ?

Америкийн Нэгдсэн Улс өөрсдийгөө консерватив улс гэж үздэг. Тэд бизнесийн үйл ажиллагааны бүх хугацаанд нэгдсэн татварын бодлогыг баримталдаг. Тоглоомын үеэр та нөхцөл байдлыг өөрчлөх боломжгүй - засгийн газрын үндсэн зарчим. Тиймээс бүх шинэлэг зүйл нь хүндрэлтэй байдаг. НӨАТ оруулах гэсэн бүх оролдлого бүтэлгүйтсэн.

НӨАТ-ыг зөвхөн төвлөрсөн татварын системээр авах боломжтой гэдгийг анхаарах хэрэгтэй. Үүнд бичиг цаасны ажил, үйл явцыг хянадаг албан тушаалтны томоохон арми орно.

АНУ-д төсвийн төлбөр хураах төвлөрсөн систем байхгүй. Мужийн хэмжээнд энд зөвхөн орлогын албан татвар ногдуулдаг тул бага удирдлага шаарддаг. Иргэдийн орлого өндөр байгаа учраас төрийн сангийн орлого их байна. Өндөр цалингүй бусад оронд зөвхөн шууд татвараар төсөв бүрдүүлэх боломжгүй.

Эцсийн дүндээ нэмэгдсэн өртгийн албан татварыг хэн төлөх вэ?

ОХУ-ын Татварын хуульд зааснаар НӨАТ төлөгч нь ОХУ-д арилжааны үйл ажиллагаа эрхэлдэг, бараа, ажил, үйлчилгээ борлуулдаг хуулийн этгээд, бизнес эрхлэгчид юм. Мөн тус улсад бараа бүтээгдэхүүн оруулж ирж байгаа хүмүүс татвар төлөх ёстой.

Гэсэн хэдий ч хэрэглэгч бүтээгдэхүүн, ажил, үйлчилгээний өртөгийг НӨАТ-ын хамт худалдагчид төлдөг бөгөөд үнэн хэрэгтээ татварын дарамтыг өөрөө үүрдэг. Энэ нь үндсэндээ худалдаачин нь зөвхөн НӨАТ хураагч юм. Эдийн засгийн ном зохиолд борлуулалтын үнэд оруулан худалдан авагчид шилжүүлсэн татварыг шууд бус гэж нэрлэдэг.

Онлайн тооцоолуур ашиглан бид НӨАТ-ын 18-20% -ийн зөрүүг тооцдог

2019 оноос НӨАТ-ын хэмжээ нэмэгдэнэ 18-20% хүртэл. Олон хүмүүс энэ нь тэдэнд хамаагүй гэж боддог. Бизнес эрхлэгчид илүү их мөнгө төлөх болно гэсэн ойлголт байдаг, гэхдээ энгийн хүний хувьд юу ч өөрчлөгдөхгүй. Үнэндээ энэ нь үнэн биш юм. Бизнес алдагдалтай ажилладаггүй. Татварын дарамт нь эцсийн хэрэглэгч, өөрөөр хэлбэл та бид хоёрт ногддог.

Бүтээгдэхүүний үйлдвэрлэлийн үе шат бүрт худалдагч нь тооцоолсон өртөг дээрээ татвар нэмж, НӨАТ орсон үнээр борлуулдаг. Татварын хувь хэмжээг нэмэгдүүлэх нь . Алдартай гаджетын жишээг ашиглан энэ үйл явцыг авч үзье.

Мэдээллийн дагуу Орост хамгийн их худалдан авсан iPhone загвар бол iPhone SE юм. Холбооны алдартай сүлжээний онлайн дэлгүүрт 32 ГБ санах ойтой ухаалаг гар утасны үнэ 18,490 рубль байна.

Барааны үнэд НӨАТ-ыг тодотгохын тулд бид ашиглах болно онлайн тооцоолуур. Интернет дээр ийм олон програм байдаг, та тэдгээрийн аль нэгийг нь тоолж болно. Тооцоолохын тулд "Хэмжээ" талбарт утасны нийт өртөг - 18,490 рубль болно. Хоёрдахь талбарт та НӨАТ-ын хэмжээг зааж өгөх хэрэгтэй - 18%. Энэ нь ихэнх бараа, үйлчилгээнд хамаарах бөгөөд гар утсанд хүчинтэй тул анхдагчаар тохируулагдсан байдаг. "НӨАТ-ыг хуваарилах" үйл ажиллагааны өмнө чагтлах нүд байх ёстой.

Оруулж дууссаны дараа "Тооцоолох" товчийг дарна уу. Програм нь тооцооллын үр дүнг харуулах болно.

Энэ нь татваргүй худалдагчийн үнэ 15,669.49 рубль байна гэсэн үг юм. Мөн улс бараанаас 2820.51 рубль хүлээн авсан. Хэрэв та нэг утас худалдаж авбал энэ нь бэлэн мөнгөний баримт дээр хуваарилагдах ёстой хэмжээ юм.

Одоо НӨАТ-ын хувь хэмжээг 20 хувь болгоё. Энэхүү нэмэгдлийг 2019 оны нэгдүгээр сарын 1-нээс олгож байна. Хэрэв худалдагчийн үнэ (НӨАТ ороогүй) өөрчлөгдөхгүй бол шинэ дүрмийн дагуу утасны үнэ хэд болохыг тооцоолъё.

"Тооцоолох" товчийг дарснаар бид шинэ үнийг авах болно.

Энэ нь ижил тэгш нөхцөлд худалдан авагчид 2019 онд iPhone SE-д 313 рубль илүү төлөх болно гэсэн үг юм. ОХУ-ын төсөвт энэ хэмжээг авах болно - 2820.51-ийн оронд 3133.9 рубль. Хэрэв худалдагчийн ашиг өөрчлөгдөөгүй хэвээр байвал худалдан авагчид өсөлтийн төлбөрийг төлөх болно.

Мэдээжийн хэрэг, нөхцөл байдал өөрчлөгдөхгүй хэвээр үлдэж чадахгүй. Үнэ өсөхөд эрэлт буурч, үйлдвэрлэгчид буурч, зардлаа бууруулах арга замыг эрэлхийлдэг. Энэ зөрүүний зарим хэсгийг ингэж нөхөх боломжтой. Ямар ч байсан цаг хугацаа харуулах биз ээ. Жаахан хүлээх л үлдлээ.

Чамд амжилт хүсье! Удахгүй блог сайтын хуудсууд дээр уулзацгаая

Та сонирхож магадгүй юм

Татвар - тэдгээр нь юу вэ (тодорхойлолт), тэдгээрийн зорилго, төрөл, чиг үүрэг, татварын хяналт Татварын хялбаршуулсан систем (хялбаршуулсан татварын систем) гэж юу вэ - Орлого эсвэл Орлого хасах зардлын схемийг сонгох, хялбаршуулсан системд шилжих. Хувиараа бизнес эрхлэгч - хууль, татвар, зөвшөөрөгдсөн үйл ажиллагаа болон My Tax програмын дагуу эрх бүхий хүмүүс Элэгдэл гэж юу вэ UTII гэж юу вэ - бодит байдлын төрөл, давуу болон сул талууд, татварын тооцоо, тайлагнах (мэдэгдэл, KBK, тайлбар тэмдэглэл) Энэ ямар төрлийн татвар вэ, яагаад танд 2-NDFL гэрчилгээ хэрэгтэй байна вэ, 3-NDFL мэдүүлгийг хэн бөглөх вэ, татварын төлбөрийг хэрхэн бууруулах вэ? Энгийн үгээр бол ДНБ гэж юу вэ Төсвийн алдагдал гэж юу вэ, бараа бүтээгдэхүүний тэнцэл, өөр ямар төрлийн алдагдал байдаг вэ? Орон сууц гэж юу вэ Патент гэж юу вэ - хувиараа бизнес эрхлэгч, шинэ бүтээл, гадаадын иргэнд зориулсан ажил

НӨАТ-ыг ОХУ-д 1992 оны 1-р сарын 1-ний өдөр РСФСР-ын 1991 оны 12-р сарын 6-ны өдрийн 1992-1 тоот "Нэмэгдсэн өртгийн албан татварын тухай" хуулиар холбооны татвар болгон нэвтрүүлсэн. НӨАТ нь холбооны төсвийн татварын гол эх үүсвэр юм. Үүний зэрэгцээ НӨАТ-ын хувь хэмжээг 2004 онд 20% байсныг 18% болгон бууруулсан.

Татварын шинэчлэлийн эхэн үед НӨАТ-ын аливаа эрс өөрчлөлтийг зөвтгөх магадлал багатай гэдгийг хүлээн зөвшөөрсөн тул ноцтой шинэлэг зүйлүүдийн дунд Оросын НӨАТ-ын бүтцийг олон улсын аналогитай ойртуулах замаар хязгаарлахыг санал болгов. Энэхүү зорилтын хүрээнд НӨАТ-ын шинэчлэлийг дараах чиглэлээр хийсэн.

- НӨАТ-ын хууль тогтоомжийн үндсэн ойлголт, бүтцийг Европын шаардлагад ойртуулах - бараа, үйлчилгээ борлуулах газар, тэг хувь хэмжээ гэсэн ойлголтыг нэвтрүүлэх;

- хувиараа бизнес эрхлэгчдийг татвар төлөгчдийн тоонд оруулах;

- НӨАТ-ын албан татвар төлөгчийн үүргээс чөлөөлөх дэглэмийг нэвтрүүлэх;

- НӨАТ-ыг нэг татварын хувь хэмжээгээр (0% -ийг тооцохгүйгээр) хураах хэлбэрт шилжих;

Татварын үүрэг үүсэх, түүнчлэн татварын хөнгөлөлт эдлэх эрх үүсэх үеийг хуримтлуулах аргад үндэслэн НӨАТ-ыг хураах аргад шилжих нь нэхэмжлэх хүлээн авах (гаргах) гэсэн гурван мөчийн хамгийн эрт үе юм. , хүлээн авах (хийх) төлбөр, бараа тээвэрлэх (хүлээн авах);

- татварын хөнгөлөлтийг олон улсын практикт хэрэглэдэг стандарт чөлөөлөлтүүдийн жагсаалт болгон бууруулах;

- НӨАТ-ын буцаан олголт, 0 хувийн татвар ногдуулсан гүйлгээ болон бусад гүйлгээнд нэг татварын тайлан гаргах журамд шилжих;

- татварын хууль тогтоомжийн бусад асуудлыг зохицуулах, ялангуяа НӨАТ-ын буцаан олголт хийх журам.

Татварын шинэчлэлийн үед энэ бүх шинэлэг зүйл хэрэгжиж эхэлсэн.

Мөн 2008 оноос хойш НӨАТ-ын татварын хугацааны хугацааг дөрөвний нэг болгон нэмэгдүүлснийг дурдах хэрэгтэй. Энэхүү шийдвэр нь татвар төлөгчийн санхүүгийн эх үүсвэрийг нэг удаа нэмэгдүүлэх төдийгүй энэ татварын зохицуулалтыг хөнгөвчлөх боломжийг олгосон.

НӨАТ төлөх эрх зүйн үндэслэлийг бүлэгт тусгасан болно. 21 NK.

Уламжлал ёсоор энэ татварыг ОХУ-ын татварын бодлогыг бүрдүүлэхэд онцгой анхаарал хандуулдаг.

НӨАТ төлөгчид нь:

- байгууллагууд;

- хувиараа бизнес эрхлэгчид;

- Гаалийн холбооны гаалийн хууль тогтоомж, ОХУ-ын хууль тогтоомжийн дагуу тогтоосон гаалийн холбооны гаалийн хилээр барааг нэвтрүүлэхтэй холбогдуулан нэмэгдсэн өртгийн албан татвар (цаашид энэ бүлэгт - татвар) гэж хүлээн зөвшөөрөгдсөн хүмүүс. Гаалийн асуудал эрхэлсэн холбоо.

Дараахь гүйлгээг татварын объект гэж хүлээн зөвшөөрдөг.

- ОХУ-ын нутаг дэвсгэр дээр бараа бүтээгдэхүүн (ажил, үйлчилгээ) худалдах, түүний дотор нөхөн олговор, шинэчлэлийн гэрээний дагуу барьцаа хөрөнгийг худалдах, бараа шилжүүлэх (гүйцэтгэсэн ажлын үр дүн, үйлчилгээ үзүүлэх), түүнчлэн өмчлөх эрхийг шилжүүлэх. Үүний зэрэгцээ барааны өмчлөлийг шилжүүлэх, гүйцэтгэсэн ажлын үр дүн, үнэ төлбөргүй үйлчилгээ үзүүлэх нь бараа (ажил, үйлчилгээ) худалдах гэж хүлээн зөвшөөрөгддөг;

Аж ахуйн нэгжийн орлогын албан татварыг тооцохдоо зардал нь хасагдахгүй (элэгдэл хорогдлын суутгал гэх мэт) өөрийн хэрэгцээнд зориулж ОХУ-ын нутаг дэвсгэрт бараа шилжүүлэх (ажил гүйцэтгэх, үйлчилгээ үзүүлэх);

- өөрийн хэрэгцээнд зориулан барилга угсралтын ажил гүйцэтгэх;

- ОХУ-ын нутаг дэвсгэр болон түүний харьяалагдах бусад нутаг дэвсгэрт бараа импортлох.

Байгууллага, хувиараа бизнес эрхлэгчид өмнөх хуанлийн гурван сарын хугацаанд эдгээр байгууллагын бараа (ажил, үйлчилгээ) борлуулснаас олсон орлогын хэмжээ, эсхүл татвар тооцох, төлөхтэй холбоотой татвар төлөгчийн үүргээ биелүүлэхээс чөлөөлөх эрхтэй. татвараас бусад хувиараа бизнес эрхлэгчид нийтдээ 2 сая рублиас хэтрэхгүй байна Гэсэн хэдий ч энэ заалт нь өмнөх хуанлийн гурван сарын хугацаанд онцгой албан татвар ногдуулах бараа борлуулдаг байгууллага, хувиараа бизнес эрхлэгчдэд хамаарахгүй бөгөөд ОХУ-ын гаалийн нутаг дэвсгэрт татвар ногдуулах барааг импортлохтой холбоотой үүрэг хариуцлагад хамаарахгүй.

НӨАТ-ын татварын зорилгоор дараахь нэг буюу хэд хэдэн нөхцөл байдал үүссэн тохиолдолд бараа борлуулах газар нь ОХУ-ын нутаг дэвсгэр юм.

- бараа нь ОХУ-ын нутаг дэвсгэр болон түүний харьяаллын бусад нутаг дэвсгэрт байрладаг бөгөөд тээвэрлэж, тээвэрлэдэггүй;

- ачилт, тээвэрлэлт эхлэх үед бараа нь ОХУ-ын нутаг дэвсгэр болон түүний харьяаллын бусад нутаг дэвсгэрт байрладаг.

ОХУ-ын нутаг дэвсгэрийг дараахь тохиолдолд ажил (үйлчилгээ) хэрэгжүүлэх газар гэж хүлээн зөвшөөрдөг.

- ажил (үйлчилгээ) нь ОХУ-ын нутаг дэвсгэрт байрлах үл хөдлөх хөрөнгөтэй шууд холбоотой (агаарын хөлөг, далайн хөлөг онгоц, усан онгоцны навигацийн хөлөг онгоц, түүнчлэн сансрын объектуудаас бусад). Ийм ажил (үйлчилгээ), ялангуяа барилга угсралт, угсралт, барилга угсралт, засвар, сэргээн засварлах ажил, тохижилтын ажил, түрээсийн үйлчилгээ;

- ажил (үйлчилгээ) нь ОХУ-ын нутаг дэвсгэрт байрлах хөдлөх эд хөрөнгө, нисэх онгоц, далайн хөлөг онгоц, дотоод навигацийн хөлөг онгоцтой шууд холбоотой. Ийм ажил (үйлчилгээ) нь ялангуяа суурилуулах, угсрах, боловсруулах, боловсруулах, засварлах, засвар үйлчилгээ хийх;

- ОХУ-ын нутаг дэвсгэр дээр соёл, урлаг, боловсрол (сургалт), биеийн тамир, аялал жуулчлал, амралт, спортын чиглэлээр үйлчилгээ үзүүлдэг;

- ажил (үйлчилгээ) худалдан авагч нь ОХУ-ын нутаг дэвсгэр дээр үйл ажиллагаа явуулдаг.

Татварын хуулийн 149-р зүйлд ОХУ-ын нутаг дэвсгэрт татвар ногдуулахгүй гүйлгээний хаалттай жагсаалтыг тодорхойлсон бөгөөд үүнд нэн шаардлагатай болон амин чухал эмнэлгийн бүтээгдэхүүнийг борлуулах, эмнэлгийн байгууллагаас эмнэлгийн үйлчилгээ үзүүлэх, эмнэлгийн яаралтай тусламж, зорчигч тээврийн үйлчилгээ үзүүлэх, өөрийн хэрэгцээнд зориулан шашны эд зүйл, шашны ном зохиолыг худалдах (шилжүүлэх), банкаар банкны үйл ажиллагаа явуулах, соёл, урлагийн байгууллагуудаас соёл, урлагийн чиглэлээр үзүүлэх үйлчилгээ, илүү их.

Татвар төлөгч нь татвар ногдуулах гүйлгээ, татвар ногдуулахгүй (татвараас чөлөөлөгдөх) гүйлгээг хийж байгаа бол татвар төлөгч эдгээр гүйлгээний бүртгэлийг тусад нь хөтлөх шаардлагатай.

Бараа (ажил, үйлчилгээ) борлуулах татварын баазыг татвар төлөгч өөрийн үйлдвэрлэсэн болон гаднаас худалдаж авсан бараа (ажил, үйлчилгээ) борлуулах онцлогоос хамааран тогтоодог.

Татвар төлөгч бараа (ажил, үйлчилгээ) борлуулах үед татварын баазыг эдгээр бараа (ажил, үйлчилгээ) -ийн өртөгөөр тодорхойлно. Үүнээс гадна Ч. Татварын хуулийн 21-д тодорхой төрлийн гүйлгээ, түүнчлэн тодорхой ангиллын хүмүүсийн татварын баазыг тодорхойлох онцлогийг тусгасан болно.

Татварын хугацааг (үүнд татварын төлөөлөгчөөр ажилладаг татвар төлөгчдийн хувьд) улирал болгон тогтоодог.

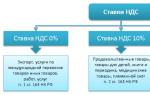

НӨАТ-ын 0%, 10%, 18% гэсэн гурван төрлийн татварын хувь хэмжээ байдаг.

Экспортын гаалийн дэглэмийн дагуу экспортолсон бараа, түүнчлэн гаалийн чөлөөт бүсийн гаалийн дэглэмд байршуулсан бараа, гаалийн чөлөөт бүсийн гаалийн дэглэмд байршуулсан бараа, гаалийн үйл ажиллагаатай шууд холбоотой зарим төрлийн ажил (үйлчилгээ)-ийг худалдахад 0 хувийн татвар ногдуулдаг. тодорхой төрлийн бараа бүтээгдэхүүн үйлдвэрлэх, борлуулах, түүнчлэн татварын хууль тогтоомжид заасан бусад тохиолдолд (жишээлбэл, барааг гаргах, очих газар нь ОХУ-ын нутаг дэвсгэрээс гадуур байрладаг барааг олон улсын тээвэрлэх үйлчилгээ). Холбоо).

Хүнсний бүтээгдэхүүн, хүүхдэд зориулсан бараа, зарим тогтмол хэвлэл, номын бүтээгдэхүүн, дотоод, гадаадын үйлдвэрлэлийн зарим эмнэлгийн бараа, эм, эмнэлгийн бүтээгдэхүүн зэрэгт 10 хувийн татвар ногдуулдаг.

Бусад бүх тохиолдолд татварыг 18% -ийн татварын хувь хэмжээгээр хийдэг.

Татварын бааз суурийг тодорхойлохдоо татварын хэмжээг татварын хувь хэмжээнд харгалзах татварын суурийн эзлэх хувь, тусдаа нягтлан бодох бүртгэлд тусад нь тооцсон татварын дүнг нэмсний үр дүнд олж авсан татварын дүнгээр тооцно. татварын хувь хэмжээнд харгалзах татварын суурь баазын эзлэх хувийн жин.

Бараа (ажил, үйлчилгээ) худалдах, эд хөрөнгийн эрхийг шилжүүлэхдээ татвар төлөгч нь худалдсан бараа (ажил, үйлчилгээ)-ийн үнэ (тариф), шилжүүлсэн эд хөрөнгийн эрхээс гадна төлөх татварын зохих дүнг гаргаж өгөх үүрэгтэй. эдгээр бараа (ажил, үйлчилгээ) худалдан авагчид эд хөрөнгийн эрх.

Татвар төлөгчөөс бараа (ажил, үйлчилгээ) худалдан авагчид ногдуулсан татварын хэмжээг эдгээр бараа (ажил, үйлчилгээ), эд хөрөнгийн эрхийн төрөл тус бүрээр татварын хувь хэмжээнд тохирсон үнийн (тариф) хувиар тооцно. .

Бараа (ажил, үйлчилгээ) худалдах, эд хөрөнгийн эрхийг шилжүүлэхдээ барааг ачсан (ажил гүйцэтгэсэн, үйлчилгээ үзүүлсэн) эсвэл шилжүүлсэн өдрөөс хойш хуанлийн таваас хэтрэхгүй хугацаанд холбогдох нэхэмжлэхийг гаргадаг. өмчлөх эрх. Нэхэмжлэх гэдэг нь худалдан авагчид бараа (ажил, үйлчилгээ), худалдагчийн өгсөн эд хөрөнгийн эрх (түүний дотор комиссын төлөөлөгч, бараа (ажил, үйлчилгээ) худалддаг төлөөлөгч, өөрийн нэрийн өмнөөс эд хөрөнгийн эрх) хүлээн авах үндэслэл болдог баримт бичиг юм. ) хасагдах татварын дүн (168.169 NK зүйл).

Татвар төлөгч нь Татварын хуульд заасан татварын хөнгөлөлтийн хэмжээгээр татварын нийт дүнг бууруулах эрхтэй. Татвар төлөгч бараа (ажил, үйлчилгээ) худалдан авах үед худалдагчаас гаргасан нэхэмжлэх, татварын дүнг бодитоор төлсөн баримт бичиг, татварын төлөөлөгчөөс суутган авсан татварын дүнг төлсөн баримт бичиг, бусад баримт бичгийн үндсэн дээр татварын хөнгөлөлтийг хийдэг. . Татвар төлөгчид бараа (ажил, үйлчилгээ) худалдаж авахдаа төлсөн, эсвэл ОХУ-ын нутаг дэвсгэр болон түүний харьяалагддаг бусад нутаг дэвсгэрт бараа импортлохдоо эдгээр барааг бүртгэсний дараа бодитоор төлсөн татварын дүнг хасалтад хамруулна. (ажил, үйлчилгээ) Татварын хуульд заасан шинж чанарыг харгалзан, холбогдох анхан шатны баримт бичиг байгаа тохиолдолд.

Татварын аль нэг хугацааны татварын хөнгөлөлтийн дүн нь Татварын хуульд заасны дагуу нөхөн сэргээсэн татварын дүнгээр нэмэгдүүлсэн татварын нийт дүнгээс давсан тохиолдолд татварын хөнгөлөлтийн дүн болон гүйлгээнд тооцсон татварын дүнгийн эерэг зөрүү байна. Тухайн татварын хугацаа дууссанаас хойш гурван жилийн дараа татвар төлөгч татварын тайлан гаргаж өгөхөөс бусад тохиолдолд татварын объектыг татвар төлөгчид нөхөн төлнө.

Сүүлийн үед татварын бодлогын хамгийн их яригдаж байгаа, тулгамдсан асуудлын нэг бол НӨАТ-ыг бууруулах боломжийн тухай асуудал юм. Энэ тохиолдолд хоёр хувилбар байж болно: НӨАТ-ын нэг хувь хэмжээг 12% нэвтрүүлэх эсвэл НӨАТ-ын хэмжээг 14% хүртэл бууруулахын зэрэгцээ тодорхой бүлгийн барааны (хүүхдийн бараа, эм гэх мэт) 10% -ийн хөнгөлөлттэй хувь хэмжээг хэвээр үлдээх. ). Энэ хоёр хувилбар нь эдийн засгийн өсөлтөд түлхэц болно гэж үзэж байна. Гэсэн хэдий ч татварын ийм шинэчлэлийг хэрэгжүүлэхийн тулд холбооны төсвийн орлогын дутагдалд дүн шинжилгээ хийж, орлогын өөр эх үүсвэрийг санал болгох шаардлагатай байна.

Нэмэгдсэн өртгийн албан татвар

Нэмэгдсэн өртгийн албан татвар (НӨАТ)- бараа, ажил, үйлчилгээ үйлдвэрлэх үйл явцын бүхий л үе шатанд бий болж, түүнийг борлуулсны дараа төсөвт төвлөрүүлдэг нэмэгдсэн өртгийн тодорхой хэсгийг улсын төсөвт төвлөрүүлэх хэлбэр болох шууд бус татвар.

Гаднах байдлаар НӨАТ нь эргэлтийн татвартай төстэй: худалдагч үүнийг борлуулсан бараа, ажил, үйлчилгээний өртөгт нэмдэг. Гэсэн хэдий ч худалдан авагч нь эдгээр бараа (ажил, үйлчилгээ) -д төлсөн татварын дүнг төсөвт төлөх ёстой дүнгээс хасах эрхтэй. Тиймээс энэ татвар нь шууд бус бөгөөд түүний ачаа нь эцсийн эцэст худалдаачдад бус, харин бараа, үйлчилгээний эцсийн хэрэглэгчдэд ногддог. Энэхүү татварын систем нь бараа, үйлчилгээ нь хэрэглэгчдэд хүрэх урт замыг туулдаг тул татвар төлөхгүй байх зорилготой; НӨАТ-ын тогтолцооны дагуу бүх бараа, үйлчилгээ нь зөвхөн хэрэглэгчдэд бараагаа эцсийн байдлаар борлуулсны дараа ногдуулдаг татварыг ногдуулдаг. Зээлийн хүү нь бүтээгдэхүүний төрлөөс хамаарч өөр өөр байж болно. Төлбөрийн баримт бичигт НӨАТ-ыг тусдаа мөр болгон тодруулсан болно.

НӨАТ-ыг 1954 оны дөрөвдүгээр сарын 10-нд Францад анх мөрдөж эхэлсэн. Түүний шинэ бүтээл нь Францын эдийн засагч Морис Лоретт (1954 онд Францын Эдийн засаг, санхүү, аж үйлдвэрийн яамны Татвар, татвар, НӨАТ-ын газрын дарга) харьяалагддаг. Одоогоор 137 улс НӨАТ ногдуулдаг. Хөгжингүй орнуудын дунд НӨАТ-ыг 3%-15%-ийн борлуулалтын татвараар сольдог АНУ зэрэг орнуудад байдаггүй.

Орос

Татварын хугацааг (ОХУ-ын Татварын хуулийн 163-р зүйл) улирал болгон тогтоодог.

Татварын хувь хэмжээ (ОХУ-ын Татварын хуулийн 164-р зүйл)

- Жишээлбэл, гаалийн экспортын журмаар экспортолсон барааг худалдах үед 0% -ийн хувь хэмжээ хэрэглэнэ.

- Жишээлбэл, зарим хүнсний бүтээгдэхүүн, хүүхдэд зориулсан бараа, эмнэлгийн бараа борлуулахдаа 10% -ийн хувь хэмжээ авдаг.

- 18% -ийн хувь хэмжээ нь үндсэн хувь хэмжээ бөгөөд бусад бүх тохиолдолд хэрэглэнэ.

Татварыг тооцох журам (ОХУ-ын Татварын хуулийн 166-р зүйл)

Татварын бааз суурийг тодорхойлохдоо татварын хэмжээг татварын хувь хэмжээнд харгалзах татварын суурийн эзлэх хувь, тусдаа нягтлан бодох бүртгэлд тусад нь тооцсон татварын дүнг нэмсний үр дүнд олж авсан татварын дүнгээр тооцно. татварын хувь хэмжээнд харгалзах татварын суурь баазын эзлэх хувийн жин. Татварын баазыг тодорхойлох мөч (ОХУ-ын Татварын хуулийн 167-р зүйл) нь дараахь огнооноос хамгийн эрт байна.

- бараа (ажил, үйлчилгээ), эд хөрөнгийн эрх ачсан (шилжүүлсэн) өдөр;

- төлбөрийн өдөр, удахгүй хүргэх барааг хэсэгчлэн төлөх (ажил гүйцэтгэх, үйлчилгээ үзүүлэх), эд хөрөнгийн эрхийг шилжүүлэх.

- Энэ бүлгийн зорилгын үүднээс өмчлөх эрхийг шилжүүлэх нь түүнийг тээвэрлэсэнтэй тэнцэнэ.

- Татвар төлөгч нь "агуулах хадгалах гэрээ"-ний дагуу өөрт нь хадгалуулахаар шилжүүлсэн барааг агуулахын гэрчилгээ олгосноор худалдах үед эдгээр барааны татварын баазыг тогтоох мөчийг агуулахын гэрчилгээг худалдсан өдрөөр тогтооно.

- мөнгөн нэхэмжлэлийг шилжүүлэх өдөр буюу холбогдох үүрэг дуусгавар болсон өдөр

Татвар төлөгч нь тогтоосон татварын хөнгөлөлтөөр татварын нийт дүнг бууруулах эрхтэй (ОХУ-ын Татварын хуулийн 171-р зүйл). ОХУ-ын нутаг дэвсгэрт бараа (ажил, үйлчилгээ), түүнчлэн эд хөрөнгийн эрхийг олж авсны дараа татвар төлөгчид төлсөн татварын хэмжээ, эсхүл ОХУ-ын нутаг дэвсгэр болон түүний харьяаллын бусад нутаг дэвсгэрт бараа импортлохдоо татвар төлөгч төлсөн татварын хэмжээ. , гаалийн журамд дотоодын хэрэгцээнд зориулан гаргахдаа суутгал тооцно., гаалийн нутаг дэвсгэрээс гадуур түр хугацаагаар импортлох, боловсруулах, эсвэл ОХУ-ын хилээр гаалийн бүрдүүлэлтгүйгээр тээвэрлэсэн барааг импортлох үед.

Төсөвт татвар төлөх журам, хугацаа (ОХУ-ын Татварын хуулийн 174-р зүйл)

НӨАТ-ын татварын хугацааг улирал болгон тогтоосон. ОХУ-ын нутаг дэвсгэрт татварын объект гэж хүлээн зөвшөөрөгдсөн гүйлгээний татварыг татварын хугацаа бүрийн эцэст барааг бодитоор худалдах (шилжүүлэх) (үйл ажиллагааны гүйцэтгэл, түүний дотор өөрийн хэрэгцээ, ажил, хангамж) үндэслэн төлдөг. түүний дотор өөрийн хэрэгцээ, үйлчилгээ) дууссан татварын хугацаанд татварын хугацаа дууссанаас хойшхи гурван сар бүрийн 20-оос доошгүй хугацаанд тэнцүү хувь хэмжээгээр. НӨАТ-ын татварын тайлангийн маягтыг ОХУ-ын Сангийн яамны 2009 оны 10-р сарын 15-ны өдрийн 104n тоот тушаалаар баталсан.

Татварыг буцаан олгох журам (ОХУ-ын Татварын хуулийн 176-р зүйл)

Хэрэв татварын хугацааны эцэст татварын хөнгөлөлтийн дүн нь татварын объект гэж хүлээн зөвшөөрөгдсөн гүйлгээнд тооцсон татварын нийт дүнгээс давсан бол үүссэн зөрүүг татвар төлөгчид нөхөн төлнө (харилцуулах, буцаан олгох). Татвар төлөгч тайлангаа ирүүлсний дараа татварын алба журмын дагуу ширээний татварын хяналт шалгалт хийхдээ нөхөн төлүүлэхээр нэхэмжилсэн татварын дүнгийн үндэслэлтэй эсэхийг шалгадаг. Шалгалт дууссаны дараа татварын алба татварын хяналт шалгалтын явцад татвар, хураамжийн тухай хууль тогтоомжийг зөрчсөн зөрчил илрээгүй бол долоо хоногийн дотор зохих дүнг нөхөн төлөх шийдвэр гаргах үүрэгтэй.

Татварын ширээний хяналт шалгалтаар татвар, хураамжийн тухай хууль тогтоомж зөрчсөн нь тогтоогдвол татварын албаны эрх бүхий албан тушаалтнууд татварын хяналт шалгалтын акт гаргах ёстой. Татвар, хураамжийн тухай хууль тогтоомжийг зөрчсөн, түүнчлэн татвар төлөгч (түүний төлөөлөгч)-ийн гаргасан эсэргүүцлийг татварын албаны дарга (орлогч дарга) илэрсэн албан татварын шалгалтын тайлан, бусад материалыг хянан хэлэлцэх ёстой. татварын шалгалт хийсэн. Татварын албаны дарга (орлогч дарга) нь ширээний татварын шалгалтын материалыг авч үзсэний үр дүнд татварын зөрчил гаргасан татвар төлөгчид хариуцлага хүлээлгэх, эсвэл татвар төлөгчид хариуцлага хүлээлгэхээс татгалзах шийдвэр гаргадаг. Энэхүү шийдвэрийг гаргахтай зэрэгцэн дараахь зүйлийг хийж байна.

- нөхөн төлүүлэхээр нэхэмжилсэн татварыг бүрэн хэмжээгээр нөхөн төлөх шийдвэр;

- нөхөн төлүүлэхээр нэхэмжилсэн татварыг бүрэн хэмжээгээр нөхөн төлөхөөс татгалзах шийдвэр;

- нөхөн төлүүлэхээр нэхэмжилсэн татварын дүнг хэсэгчлэн нөхөн төлүүлэх тухай шийдвэр, нөхөн төлүүлэхээр нэхэмжилсэн татварын дүнг хэсэгчлэн нөхөн төлөхөөс татгалзсан шийдвэр.

Хэрэв татвар төлөгч нь татвар, холбооны бусад татварын өр, зохих торгууль, (эсвэл) торгуулийн өртэй бол төлөх буюу хураах ёстой бол татварын алба тухайн өр, торгуулийн өрийг барагдуулахын тулд нөхөн төлөх татварын дүнг бие даан тооцдог. ба (эсвэл) ) торгууль.

Латви

НӨАТ-ын тухай хууль 1995 онд хэрэгжиж эхэлсэн; Үүний зэрэгцээ эргэлтийн татварыг тэглэсэн.

Израиль

Энэ чиглэлээр ЕХ-ны хоёрдогч хуулийн дараахь үндсэн актуудыг тодорхойлсон болно.

- Гишүүн орнуудын эргэлтийн татварын талаархи хууль тогтоомжийг уялдуулах тухай Зөвлөлийн 1967 оны 4-р сарын 11-ний өдрийн 67/227/EEC-ийн анхны удирдамж (хүчин төгөлдөр бус). Энэхүү акт нь ЕХ-ны гишүүн орнуудын шууд бус татварын олон шатлалт хуримтлагдсан тогтолцоог орлуулах, татварын тооцоог ихээхэн хялбарчлах, ЕХ-ны өрсөлдөөнтэй холбоотой шууд бус татварын хүчин зүйлийг төвийг сахисан байдлыг хангах зорилгоор батлагдсан. Түүгээр ч зогсохгүй бусад бараа эргэлтийн татварыг орлох НӨАТ-ыг нэвтрүүлэх нь гишүүн орнуудын хувьд үүрэг болсон.

- Зөвлөлийн 1967 оны 4-р сарын 11-ний өдрийн 68/227/EEC, 1969 оны 12-р сарын 9-ний өдрийн 69/463/EEC тоот "Гишүүн улсуудын эргэлтийн татварын талаарх хууль тогтоомжийг уялдуулах тухай - гишүүн орнуудад нэмэгдсэн өртгийн албан татварыг нэвтрүүлэх тухай" Зөвлөлийн Хоёр ба Гурав дахь заавар. ” (Энэ нь ажиллахгүй байна). Эдгээр актууд нь зарим гишүүн орнуудад НӨАТ-ыг нэвтрүүлэх хугацааг хойшлуулсан.

- 1977 оны 5-р сарын 17-ны өдрийн Зөвлөлийн 77/388/EEC тоот "Гишүүн орнуудын эргэлтийн татварын талаарх хууль тогтоомжийг уялдуулах тухай - Нэмэгдсэн өртгийн албан татварын нийтлэг систем: тооцооны нэгдмэл суурь" (хүчин төгөлдөр бус). Энэхүү актын заалтууд нь НӨАТ-ын тогтолцооны үйл ажиллагааны үндсэн зарчмуудыг тусгасан болно. Энэ акт нь асар олон тооны өөрчлөлт, нэмэлтүүдтэй байсан. Энэ бол бүрэн хэмжээний татварын акт байсан. Түүний гишүүн орнуудад НӨАТ-ын хувь хэмжээг нийцүүлж байгааг тусад нь тэмдэглэх нь зүйтэй.

- Зөвлөлийн 1979 оны 12-р сарын 6-ны өдрийн 79/1072/EEC тоот "Гишүүн орнуудын эргэлтийн татварын талаархи хууль тогтоомжийг уялдуулах тухай - Тус улсын нутаг дэвсгэрт байгуулаагүй татвар ногдох хүмүүст нэмэгдсэн өртгийн албан татварыг нөхөн төлөх тухай заалт" ( Энэ хуулийн заалт нь нэг гишүүн улсын татвар төлөгч өөр гишүүн улсад НӨАТ-ын буцаан олголт авах боломжийг олгодог). 2009.01.01-ээс эхлэн шинэ удирдамж хүчин төгөлдөр болсон.

- Зөвлөлийн 1986 оны 11-р сарын 17-ны өдрийн 86/560/EEC тоот "Гишүүн орнуудын эргэлтийн татварын талаархи хууль тогтоомжийг уялдуулах тухай - Нийгэмлэгт байгуулаагүй татвар ногдуулах этгээдэд нэмэгдсэн өртгийн албан татварыг нөхөн төлөх тухай заалтууд"-ын арван гуравдугаар удирдамж (энэ акт нь ЕХ-ны гишүүн улсад НӨАТ-ын буцаан олголт авах гуравдагч орны татвар төлөгч). 2009.01.01-ээс эхлэн шинэ удирдамж хүчин төгөлдөр болсон.

- 2006 оны 11-р сарын 28-ны өдрийн Нэмэгдсэн өртгийн албан татварын нийтлэг тогтолцооны тухай Зөвлөлийн 2006/112/EC удирдамжийг Европын татварын интеграцчлалын ялалт гэж үзэж болно. 2007 оны 1-р сарын 1-нээс эхлэн хүчин төгөлдөр мөрдөгдөж байгаа энэхүү акт нь НӨАТ-ын зохицуулалтын чиглэлээр мөрдөгдөж буй интеграцчлалын хууль тогтоомжийг (ялангуяа алдарт Зургаа дахь удирдамж) орлуулах зорилгоор батлагдсан бөгөөд үүнд томоохон өөрчлөлт оруулахгүй. Өөрчлөлтүүд нь баримт бичгийн логик бүтцэд голчлон нөлөөлсөн. Уг акт нь 15 бүлэг, 414 зүйл, 14 хавсралтаас бүрдэх бөгөөд үүнд: хэрэглэх зүйл, хамрах хүрээ (1-р бүлэг); өргөдөл гаргах нутаг дэвсгэр (2-р бүлэг), татвар ногдох хүмүүс (3-р бүлэг), татвар ногдох ажил гүйлгээ (4-р бүлэг); татвар ногдох ажил гүйлгээний газар (5-р бүлэг), татварын өр төлбөр үүсэх, НӨАТ хураах (6-р бүлэг), татвар ногдох хэмжээ (7-р бүлэг), хувь хэмжээ (8-р бүлэг), чөлөөлөлт/татварын хөнгөлөлт (9-р бүлэг), суутгал (10-р бүлэг), татвар ногдох хүмүүс болон зарим ангиллын татвар ногдуулдаггүй хүмүүсийн үүрэг (11-р бүлэг), татварын тусгай схем (12-р бүлэг), хасах заалтууд (13-р бүлэг), бусад заалтууд (14-р бүлэг), эцсийн заалтууд (15-р бүлэг).

Татварын хувь хэмжээний хүснэгт

Орос

ЕХ-ны орнууд

| Улс орон | Тендер | Товчлол | Нэр | |

|---|---|---|---|---|

| Стандарт | Багасгасан | |||

| Австри | 20 % | 12% эсвэл 10% | USt. | Umsatzsteuer |

| Бельги | 21 % | 12% эсвэл 6% | BTW ТВА MWSt |

Belasting over de toegevoegde waarde Taxe sur la Valeur Ajoutée Mehrwertsteuer |

| Болгар | 20 % | 7 % | DDS = DDS | Данк нэмсэн Стоинос |

| Их Британи | 20 % | 5% эсвэл 0% | НӨАТ | Нэмэгдсэн өртгийн албан татвар |

| Унгар | 27 % | 5 % | ÁFA | általános forgalmi adó |

| Дани | 25 % | ээжүүд | Merværdiaf бэлэг | |

| Герман | 19 % | 7 % | MwSt./USt. | Mehrwertsteuer/Umsatzsteuer |

| Грек | 23 % | 13% буюу 6.5% (Эгийн тэнгисийн сав газрын арлуудын хувьд татварын хувь хэмжээг 30% бууруулсан: 13%, 6%, 3%) |

ΦΠΑ | Φόρος Προστιθέμενης Αξίας |

| Ирланд | 21 % | 13.5%, 4.8% эсвэл 0% | CBL НӨАТ |

Кайн Бреислуача Нэмэгдсэн өртгийн албан татвар |

| Испани | 21 % | 8% эсвэл 4% | IVA | Impuesto sobre el valor añadido |

| Итали | 21 % | 10%, 6% эсвэл 4% | IVA | Импоста sul Valore Aggiunto |

| Кипр | 17 % | 8% эсвэл 5% | ΦΠΑ | Φόρος Προστιθεμένης Αξίας |

| Латви | 21 % | 10% 2011 оноос хойш 12% | PVN | Pievienotās vērtības nodoklis |

| Литва | 21 % | 9% эсвэл 5% | PVM | Pridėtinės vertės mokestis |

| Люксембург | 15 % | 12%, 9%, 6%, эсвэл 3% | TVA | Taxe sur la Valeur Ajoutée |

| Мальта | 18 % | 5 % | TVM | Тахса тал-Валюр Мижжуд |

| Нидерланд | 19 % | 6 % | BTW | Belasting over de toegevoegde waarde |

| Польш | 23 % | 8%, 5% эсвэл 0% | PTU/НӨАТ | Podatek od towarow i usług |

| Португал | 23 % | 13% эсвэл 6% | IVA | Imposto sobre эсвэл Valor Acrescentado |

| Румын | 24 % | 9% эсвэл 5% | TVA | Taxa pe valoarea adăugată |

| Словак | 20 % | 10 % | DPH | Daň z pridanej hodnoty |

| Словени | 20 % | 8,5 % | DDV | Дэвек ба сонголт |

| Финланд | 23 % | 17% эсвэл 8% | ALV Ээжүүдээ |

Арвонлисэверо Mervärdesskatt |

| Франц | 19,6 % | 7% буюу 5.5% буюу 2.1% | TVA | Taxe sur la Valeur Ajoutée |

| Швед | 25 % | 12% эсвэл 6% эсвэл 0% | Ээжүүдээ | Mervärdesskatt |

| чех | 20 % | 14 % | DPH | Daň z přidané hodnoty |

| Эстони | 20% (2009 оны 7-р сарын 1-ээс өмнө - 18%), | 9 % | км | käibemaks (шууд утгаараа "эргэлтийн татвар") |

Бусад орнууд

| Улс орон | Тендер | Нутгийн нэр | |

|---|---|---|---|

| Стандарт | Багасгасан | ||

| Албани | 20 % | ||

| Азербайжан | 18 % | ƏDV (Əlavə Dəyər Vergisi) | |

| Австрали | 10 % | 0 % | GST (Бараа, үйлчилгээний татвар) |

| Аргентин | 21 % | 10.5% эсвэл 0% | |

| Беларусь | 20 % | 10 % | PDV (падатак ба дададзена вартастся) |

| Босни ба Херцеговина | 17 % | PDV (нүдлэхгүй байх) | |

| Венесуэл | 11 % | 8 % | IVA (Impuesto al Valor Agregado) |

| Вьетнам | 10 % | 5% эсвэл 0% | GTGT (Gia Tri Gia Tang) |

| Гайана | 16 % | 14 % | |

| Гүрж | 18 % | 0 % | დღგ (DHG) |

| Арал | 3 % | 0 % | GST (Бараа, борлуулалтын татвар) |

| Доминиканы Бүгд Найрамдах Улс | 6 % | 12% эсвэл 0% | |

| Исланд | 24,5 % | 14 % | VSK (Virðisaukaskattur) |

| 12,5 % | 4%, 1% эсвэл 0% | ||

| Израиль | 16 % | Хатагтай (מס ערך מוסף) | |

| Казахстан | 12 % | ҚҚС (косылган гүн салыг) | |

| Киргиз | 12 % | 0 % | |

| Канад | 5% -иас 13% хүртэл | 0 % | GST (Бараа, үйлчилгээний татвар) / TPS (Үйлчилгээний татвар) |

| Хятад | 17 % | 2,3,4,6,13 % | 增值税 |

| Ливан | 10 % | ||

| Македон | 18 % | 5 % | DDV (Dodadena Vrednost дээр Данок) |

| Малайз | 5 % | ||

| Мексик | 15 % | 0 % | IVA (Impuesto al Valor Agregado) |

| Молдав | 20 % | 8% эсвэл 6% эсвэл 0% | TVA (Taxa pe Valoarea Adăugată) |

| Шинэ Зеланд | 15 % | GST (Бараа, үйлчилгээний татвар) | |

| Норвеги | 25 % | 14% эсвэл 8% | MVA (Merverdiavgift) (албан бус) ээжүүд) |

| Парагвай | 10 % | 5 % | IVA (Impuesto al Valor Agregado) |

| Перу | 18 % | IGV (Impuesto General a las Ventas) | |

| Сальвадор | 13 % | IVA (Impuesto al Valor Agregado) | |

| Серби | 18 % | 8% эсвэл 0% | PDV (Порез ба додату vrednost) |

| Сингапур | 5 % | GST (Бараа, үйлчилгээний татвар) | |

| Тайланд | 7 % | ||

| Тринидад Тобаго | 15 % | ||

| Турк | 18 % | 8% эсвэл 1% | KDV (Katma değer vergisi) |

| Узбекистан | 20 % | 0 % | НӨАТ (нэмэгдсэн өртгийн албан татвар) |

| Украин | 20 % | 0 % | PDV (нэмэлт орлогын татвар) |

| Уругвай | 23 % | 14 % | IVA (Impuesto al Valor Agregado) |

| Филиппин | 12 % | RVAT (Шинэчилсэн нэмэгдсэн өртгийн албан татвар) / karagdagang buwis | |

| Хорват | 22 % | 0 % | PDV (Porez na dodanu vijednost) |

| Чили | 19 % | IVA (Impuesto al Valor Agregado) | |

| Эквадор | 12 % | IVA (Impuesto al Valor Agregado) | |

| Швейцарь | 8 % | 3.8% буюу 2.5% | MWST (Mehrwertsteuer) / TVA (Taxe sur la valeur ajoutée) / IVA (Imposta sul valore aggiunto) / НӨАТ (Нэмэгдсэн өртгийн албан татвар) |

НӨАТ бол бидний хүн бүрийн сонссон гурван үсэг юм. Хэдийгээр та бизнесийн салбартай ямар ч холбоогүй байсан ч гэсэн товчлолыг дэлгүүрт очиход ямар ч баримтаас олж болно. Гэхдээ энэ нь юу болохыг, яагаад хаа сайгүй байдгийг хүн бүр мэддэггүй. Хэдийгээр та энэ асуултыг асуусан ч гэсэн товчилсон үгийг энгийн тайлах нь "нэмэгдсэн өртгийн албан татвар" гэдэг нь энэ нь дахин нэг төрлийн татвар байхаас өөр юу ч хэлэхгүй байж магадгүй юм. Үүний зэрэгцээ та үүнийг мэдэх хэрэгтэй. Эцсийн эцэст, та энгийн борлуулалтын менежер эсвэл аж ахуйн нэгжийн ажилтан байсан ч гэсэн НӨАТ бүх хүнд хамаарна.

Анхнаасаа мэдэх ёстой хамгийн энгийн зүйл бол аливаа компаниас зарж борлуулсан бүтээгдэхүүн, үйлчилгээнд өөрийн өртгөөсөө арай өндөр үнээр энэ татвар ногдуулдаг. Энэ хувилбарт НӨАТ-ыг тухайн бүтээгдэхүүний өртөг болон борлуулах үнийн зөрүүгээр тооцно.

НӨАТ хаанаас ирдэг вэ?

Бараг 100 жилийн өмнө (XX зууны 20-аад оны үед) нэмэгдсэн өртгийн албан татвар нь тухайн үеийн борлуулалтын татварыг орлож байсан. Үүнээс өмнө бүх орлогоос татвар авдаг байсан. Бизнес эрхлэгчдэд энэ нь хэцүү байсан, учир нь тэд байнгын ижил төлбөр хийх шаардлагатай байсан бөгөөд энэ нь боломжит орлогыг огт тооцдоггүй байв. Тэд зөвхөн ашиг орлогод тулгуурладаггүй байсан. Гэхдээ ОХУ-ын нутаг дэвсгэр дээр НӨАТ-ыг зөвхөн 1992 онд нэвтрүүлсэн.

Өнөөдөр ОХУ-д татварын хувь хэмжээ арван найман хувьтай байдаг. Энэ нь зарим нэгийг эс тооцвол ихэнх бараа, үйлчилгээнд хамаарна. Гэхдээ өөр сонголтууд байдаг. Тиймээс эм, хүүхдийн бүтээгдэхүүн, зарим хүнсний бүтээгдэхүүнд 10 хувийн татвар ногдуулдаг. Харин экспортын (экспортын) бүтээгдэхүүн энэ татварт огт хамаарахгүй.

НӨАТ-ыг хэн төлдөг вэ

Энгийн хүний оюун санаанд энэ татвар түүнд огт хамаагүй гэсэн схем гарч ирж магадгүй юм. За яахав, бизнес эрхлэгч өөрөө төлдөг, тэр төлдөг. Гэхдээ энэ бол буруу бодол юм. Учир нь бодит байдал дээр энэ татварыг бүхэлд нь худалдан авагч өөрөө төлдөг. Яагаад ийм зүйл болдгийг ойлгохын тулд энгийн жишээг авч үзээд шинээр бий болж буй нэмэгдсэн өртгийн албан татвар ямар үе шат дамждагийг харцгаая.

- Тодорхой компани нь гуравдагч этгээдийн компанид материал захиалж, өөрийн бүтээгдэхүүнээ хийдэг. Энэ компани материалаа төлөхдөө тухайн компанид тодорхой хэмжээний мөнгө төлдөг. Тэгээд энэ хэмжээний мөнгөнд НӨАТ ногдуулна.

- Дараа нь тухайн компани материалаар бүтээгдэхүүн үйлдвэрлэж, энэ бүтээгдэхүүний үнэ ямар байхыг (дүрслэлийн хувьд) бодож сууна. Үүнийг үйлдвэрлэхэд хичнээн их мөнгө зарцуулсан гэсэн үг. Энд НӨАТ тооцогдоогүй байна. Хэр их зардал гарахыг л бид мэднэ. Татварын хэмжээг мөн тооцдог боловч "татварын хөнгөлөлт" гэж бүртгэнэ.

- Дараа нь компани эцсийн хэрэглэгчдэд ямар үнэтэй бүтээгдэхүүн гаргахыг шийдэх ёстой. Энд барааны өртгийг нэмж, онцгой албан татварыг тооцож, борлуулалтын дараа ашигт орох хувийг оруулж, НӨАТ-ыг нэмдэг. Өөрөөр хэлбэл, хэрэглэгч худалдан авахдаа төлөх бүтээгдэхүүний үнэд аль хэдийн орсон байх болно.

- Бүтээгдэхүүнийг тодорхой хэмжээгээр борлуулах үед компани ашгаа тооцож суудаг. Хүлээн авсан мөнгөнөөс худалдан авагчийн төлсөн татварын 18 хувийг тооцдог. Мөн энэ мөнгийг НӨАТ төлөх татварын үүрэг хариуцлагад зарцуулдаг.

Дэлгүүрт байгаа бүтээгдэхүүний үнэд нэмэгдсэн өртгийн албан татвар аль хэдийн орсон болохыг харуулсан энгийн диаграммыг энд харуулав. Тэгээд тооцож үзээгүй бол бүтээгдэхүүний өртөг бага байх байсан.

НӨАТ-ын тооцоо

Бүх үйл явцыг ойлгохын тулд жишээг дахин харцгаая.

Жинсэн өмд зарагдах цэгийг нээлээ. Аливаа зүйлийг зарахын тулд эхлээд үйлдвэрлэх эсвэл худалдаж авах хэрэгтэй. Манай тохиолдолд жинсэн өмд бөөний худалдаа эрхэлдэг компани олддог. Нэг жинсэн өмд нь 10 мянган рубльтэй байдаг (жийнс нь үнэтэй болж хувирдаг, гэхдээ жишээ нь энэ нь тийм байх болно) багцын бараа худалдаж авахад бид 100 мянган рубль зарцуулдаг. Өөрөөр хэлбэл, бид 10 ширхэг бараа худалдаж авсан.

Бараа бүтээгдэхүүнд зарцуулсан эдгээр 100 мянган рубльд 18 хувийн НӨАТ багтсан. Бидэнд жинсэн өмд зарах нь тэдний нийлүүлэгчээс хийгдсэн тул энэ татварыг үнэд нь оруулчихсан байгаа тул өртөгөөс дээгүүр бараа зарсныхаа төлөө улсад төлөх ёстой. Үүний дагуу бид түүний төлөө энэ хүүг төлсөн.

Бид энэ дүнг орж ирж буй шимтгэл эсвэл суутгал гэж тооцдог. Мөн бид жинсэн өмдний төлбөрийг НӨАТ оруулаад төлсөн гэдгийг нотлох баримт хэрэгтэй болно. Тиймээс дагалдах баримт бичгийн аль нэгтэй байх нь чухал юм - энэ нь татварын хэмжээг тусад нь заасан нэхэмжлэх, чек эсвэл нэхэмжлэх юм. Тийм ч учраас ийм бүх баримт бичиг дээр бид НӨАТ-ын мөрийг олох боломжтой.

Цаашилбал, бид өөрсдөө жинсэн өмдөө жижиглэнгээр зарах үнийг тогтоохдоо бүтээгдэхүүний үнээс энэ хэмжээний НӨАТ-ыг хасдаг. Мөн манай борлуулалтаас авах дараагийн НӨАТ-ыг авсан дүнгээс нь тооцно. Өөрөөр хэлбэл, бид барааны зардлаа (үүнд зөвхөн зардлын үнээс гадна борлуулалтыг зохион байгуулах явцад гарсан бусад зардлууд багтана) НӨАТ-гүйгээр нэмж, энэ дүнгийн 18 хувийг нэмнэ.

НӨАТ-ын тооцооны томъёо

Татварыг тооцоолох томъёо нь тийм ч энгийн биш гэдгийг, ялангуяа математикийн тэгшитгэлтэй харьцаж дасаагүй хүнд хэцүү гэдгийг эхлээд тэмдэглэе. Тиймээс танд НӨАТ эсвэл НӨАТ ороогүй дүнг тооцох нэгээс олон тооны машин байдаг. Та тэдгээрийг интернетээс, тусгай сайтуудаас олж болно. Та үүнийг хэрхэн ашиглахаа сурах шаардлагагүй, бүх зүйл маш энгийн - дүнг оруулах хэд хэдэн талбар байдаг, тэгээд л болоо. Татварын хувь хэмжээг тооцоолох алгоритмыг ойлгохыг хүсч буй хүмүүсийн хувьд томъёог илүү нарийвчлан авч үзье.

НӨАТ-ын тооцооны томъёо

Мэддэг дүнгээ аваад "X" үсгээр тэмдэглэе. НӨАТ хэр их болохыг ойлгохын тулд бид энгийн томъёог ашигладаг.

НӨАТ=X*18/100

Өөрөөр хэлбэл, хэрэв бидний барааны хэмжээ 100 мянган рубльтэй тэнцэх юм бол түүнд хуримтлагдсан НӨАТ нь томъёонд үндэслэн 18,000 рубльтэй тэнцэх болно. Нэмэгдсэн өртгийн албан татвараа төлүүлэхийн тулд нийлүүлэгчээс бараа авахдаа ийм хэмжээний мөнгө төлсөн.

Дахин хэлэхэд, хэрэв бид 100,000 рублийн жинсэн өмд худалдаж авахыг хүсвэл 118,000 рубль төлөх болно, учир нь бид НӨАТ оруулах шаардлагатай болно (үүнийг ханган нийлүүлэгч хийдэг), эсвэл НӨАТ оруулсан 100,000 рубль төлнө. Үнэндээ бид бага хэмжээний бараа худалдаж авах болно. Учир нь үнэн хэрэгтээ үнэ нь 84,745 рубль, 76 копейк, өөр 15,254,24 копейк болно. - энэ бол нийлүүлэгчийн нэхэмжлэх дээр аль хэдийн орсон байгаа энэ үнийн дүнгийн НӨАТ-ын үнэ юм. Та интернетэд ямар ч НӨАТ-ын тооцоолуур нээж, тооцоогоо шалгаж болно, гэхдээ одоо бид яагаад 118 мянга болж байгааг харуулах томъёо руу шилжих болно.

НӨАТ орсон дүнг тооцох томъёо

Дүн - X.

Татвартай дүн - Хн.

Xn = X+X*18/100

Xn=X*(1+18/100)=X*1.18

Өөрөөр хэлбэл, бидний 100,000 рублийн дүнгээс НӨАТ орсон дүн нь 118,000 рубльтэй тэнцэх болно. Үүнийг дээр бид аль хэдийн тайлбарласан, өөрөөр хэлбэл бид 10 хос жинсэн өмд худалдаж авахыг хүсвэл 100 биш 118 мянгыг төлөх шаардлагатай болно, учир нь нийлүүлэгч нь нэхэмжлэх дээр НӨАТ оруулах болно.

НӨАТ ороогүй дүнг тооцох томъёо

НӨАТ орсон дүн = HN. X нь НӨАТ ороогүй дүн нь ямар хэмжээтэй тэнцүү болохыг та ойлгох хэрэгтэй. Томьёог ойлгохын тулд татварыг оруулсан дүнг тооцсон хоёр дахь томьёог санацгаая. Мөн бид татварын тодорхойлолтыг өөрөө оруулна - НӨАТ 18 хувь = 18/100 байвал энэ нь Y. Y байх болно. Дараа нь томъёонууд дараах байдлаар харагдах болно.

Xn = X+Y*X

Xn = X*(1+Y)

Эндээс бид үүнийг олж авдаг X = Xn/ (1+Y) = Xn / (1+0.18) = Xn / 1.18

Бид 100,000 рублийн үнэтэй бараа худалдаж авахыг хүсч байгаа боловч энэ тоонд НӨАТ орсон байхын зэрэгцээ татварт биш харин барааны үнэд хэдэн рубль төлж байгааг ойлгох болно. Бид тооцооллыг ашигладаг: НӨАТ-гүй дүн (энэ тохиолдолд X) = 100,000 рубль (Xn) / 1.18 = 84,745 рубль копейк.

Өөрөөр хэлбэл, үнэхээр нэг жинсэн өмд нь НӨАТгүйгээр 10 мянган рубльтэй тэнцэх юм бол ердөө 100,000 рубль төлөөд бид ханган нийлүүлэгчээс 8-аас илүүгүй хос худалдаж авах боломжтой болно (бага хэмжээний мөнгө үлдэх болно). Эсвэл, хэрэв бид 100,000 рубль зарцуулж, яг 10 хос худалдаж авсан бөгөөд НӨАТ энэ дүнгээр орсон байсан бол нэг жинсэн өмд нь НӨАТ-тай хамт 10,000 рубль болно.

Татварын хөнгөлөлт ба татварын өр төлбөр

Томьёо харлаа, гэхдээ энэ татварыг төсөвт хэдэн төгрөг төлөх ёстой вэ гэж та асууж байна. Сэдвээ жинсэн өмдөөр дуусгаж, энэ асуудлыг шийдье, үүний зэрэгцээ бид нэмэгдсэн өртгийн албан татварын тухай ойлголтын ийм бүрэлдэхүүн хэсгүүдийг зээл, өр төлбөр гэж ойлгох болно.

Бид 118 мянган рублиэр жийнс худалдаж авсан хэвээр байна. Үүний 18 мянгыг нь ханган нийлүүлэгчид НӨАТ болгон төлсөн. Манайд энэ нийлүүлэгчээс жинсэн өмднийхөө падаан байгаа бөгөөд тэнд НӨАТ-гүй барааны үнэ 100 000 рубль, НӨАТ-ын дүн 18 000 рубль, нийт өртөг нь 118 000 рубль гэж цагаан дээр хараар бичсэн байна.

Татварын хөнгөлөлт- энэ бол тайлант хугацааны эцэст татварын өр төлбөрөөс татварын хасалт хийх боломжтой дүн юм, өөрөөр хэлбэл бидний төсөвт төлөх татварын хэмжээг бууруулна. Мөн бид төсөвт төлөх ёстой зүйл бол - татварын өр төлбөр.

Бодит байдал дээр бид 118,000 рублийн дүнгээс аль хэдийн төлсөн НӨАТ-ыг хасч, үнээ бүрдүүлнэ. Өөрөөр хэлбэл, хэмжээ нь ижил 100 мянган рубль байх болно. Бусад бүх зардал, зардлын хүчин зүйлсийг оруулаад, хүссэн ашгийнхаа хувийг нэмээд бид 200,000 рублийн үнийг авлаа гэж бодъё. Манай дэлгүүрт манай жинсэн өмд яг ийм үнээр эцсийн хэрэглэгчдэд хүрнэ. Энэ дүнгээс бидний татварын өр, өөрөөр хэлбэл бидний төсөвт төлөх ёстой татвар суутгагдах болно.

Томъёо эсвэл тооцоолуурын дагуу 200 мянган рубльээс НӨАТ нь 36,000 рубльтэй тэнцэж байна. Энэ бол бидний татварын хариуцлага. Гэхдээ! Эцсийн эцэст бид 18,000 рублийн татварын хөнгөлөлтийг баталгаажуулсан баримт бичигтэй (өөрөөр хэлбэл бид 18 мянгыг нэмэгдсэн өртгийн албан татвар хэлбэрээр аль хэдийн төлсөн гэсэн баримт). Нэгэнт төлсөн 36 мянгаас 18 мянгыг нь хасна гэсэн үг. Бид нийтдээ 18 мянган рубль авах бөгөөд бид бүх 10 хос жинсэн өмд зарсны дараа төлөх болно (энэ нь нэг тайлангийн хугацаанд болсон гэж бодъё).

200 мянган рубльээс 18 мянга нь татвар хэлбэрээр төсөвт орсон. Гэхдээ манай ханган нийлүүлэгч анх жинсэн өмд худалдаж авахдаа биднээс авсан 18 мянгыг төсөвт төлсөн гэдгийг мартаж болохгүй.

НӨАТ-ын төрлүүд

Дээр дурдсанчлан энэ татварт хамрагдаагүй бараа, үйлчилгээ нэлээд бий. Тиймээс бид тэг хувь хэмжээ байгаа тухай ярьж болно. Эдгээр нь бараа бүтээгдэхүүний экспорт, сансрын бизнесийн бүтээгдэхүүн, хий, газрын тос тээвэрлэх салбарууд болон бусад төрлийн бараа бүтээгдэхүүн юм. ОХУ-ын ийм албан тушаалын жагсаалтыг зохицуулдаг.

Мөн арван хувийн татвар авах худалдааны нэрсийн жагсаалт бий. Эдгээр нь голчлон хүнсний бүтээгдэхүүн - мах, хүнсний ногоо, сүүн бүтээгдэхүүн юм. Мөн хүүхдийн хувцас, хүүхдийн тавилга гэх мэт зүйлс орно. Дахин хэлэхэд жагсаалт нь нэлээд том бөгөөд хэрэв энэ асуудал таныг сонирхож байвал татварын хуультай биечлэн танилцах нь дээр.

За, 18 хувийн хувь нь хамгийн алдартай. Та түүнтэй бараг хаа сайгүй уулзаж болно.

НӨАТ ногдуулах гүйлгээ

- Аливаа бүтээгдэхүүнийг импортлох

- Гэрээ байгуулалгүйгээр барилга байгууламж барих аливаа ажил

- Татвар тооцохдоо зардлыг тооцдоггүй хувийн хэрэгцээнд зориулж үйлчилгээ, бараа шилжүүлэх.

Ямар процессуудад НӨАТ ногдуулдаггүй вэ?

- Түүний шууд үүрэг хариуцлагатай холбоотой төрийн байгууллагуудын ажил.

- Хотын болон төрийн өмчит үйлдвэрийн газрыг худалдан авах, хувьчлах үйл явц.

- Хөрөнгө оруулалт.

- Газар зарах.

- Ашгийн бус үйл ажиллагаа явуулдаг аж ахуйн нэгжүүдэд мөнгө шилжүүлэх.

НӨАТ тооцох арга

- Хасах. Энэ хувилбарт татварыг орлогод бүрэн хэмжээгээр ногдуулах бөгөөд энэ дүнгээс бүтээгдэхүүн, үйлчилгээний материал худалдан авахад төлөх НӨАТ-ыг тооцдог.

- Нэмэлт. Энэ тохиолдолд НӨАТ-ыг татварын баазын дагуу тогтоосон хувь хэмжээгээр ногдуулдаг. Энэ нь борлуулсан бүтээгдэхүүний төрөл бүрийн нэмүү өртөгөөс бүрддэг.

Тиймээс, хоёрдахь хувилбарыг хэрэгжүүлэхэд хэцүү байдаг, учир нь ийм бие даасан зүйл маш олон байдаг тул эхний сонголтыг илүү олон удаа ашигладаг.

НӨАТ-ын тайлан

Нэмэгдсэн өртгийн албан татвар гэж юу вэ, хаанаас авдаг, яаж тооцдог, хэн төлдөг вэ гэдэг нь арай л тодорхой болсон юм шиг байна лээ. Гэсэн хэдий ч та үүнийг FSN эрх баригчдад мэдэгдэх шаардлагатай хэвээр байна. Үүнийг хэрхэн яаж хийхийг олж мэдье.

Таны мэдэх ёстой хамгийн эхний зүйл бол улирал тутам тайлан гаргах явдал юм. Түүнчлэн эцсийн хугацаа нь тайлангийн дараах сарын 25 хүртэл. Үгүй бол муухай торгууль хүлээж байна.

Чухал! Хэрэв та НӨАТ-ын тайланг шуудангаар илгээсэн бол мэдүүлгийн огноог анхаарч үзээрэй - энэ нь захидал дээр тамга дарах огноо юм.

Жишээ: Татварын албанд өөрийн мэдүүлгийн хамт бүртгүүлсэн захидал илгээсэн шуудангийн газраас 10 хоног өнгөрчээ. 18-нд явуулсан, 28-нд ирсэн. Таныг тайлангаа хоцорсон гэж үзэх үү? Хариулт нь үгүй. Эцсийн эцэст 18 дахь тоо нь захидлын тамга дээр гарч ирнэ.

Татварын хөнгөлөлт

Нэмэгдсэн өртгийн албан татварын хувьд хасалт нь бараа нийлүүлэгчээс төлөхөөр ирүүлсэн татварын дүнг тооцно. Танайхаас төсөвт орох татвар энэ тоогоор буурна.

Гэхдээ зарим нэг нюансуудыг мэдэж, ойлгох хэрэгтэй. Энэ нь татварын албаны эдгээр суутгалуудыг хүлээн авах нөхцөлтэй холбоотой юм. Гурван дүрмийг дагаж мөрдөх ёстой:

- Таны дараа борлуулах зорилгоор худалдаж авсан бүтээгдэхүүн өөрөө НӨАТ ногдуулна.

- Компани нь зөв хийгдсэн нэхэмжлэх зэрэг бүх дагалдах баримт бичигтэй.

- Худалдан авсан бараа нь нягтлан бодох бүртгэлийн журмаар явагдсан.

Зөвхөн эдгээр нөхцөл хангагдсаны дараа компани татварын хугацааны эцэст бүх төлбөрийн хэмжээг суутгал болгон хүлээн авах боломжтой болно. Мэдээжийн хэрэг, хэрэв бүх журамд татвар ногдуулдаг байсан бол.

Нэхэмжлэх

Энэ баримт бичигт хэд хэдэн дүнг тусгасан болно. Нэгдүгээрт, НӨАТгүйгээр барааны өртөг. Хоёрдугаарт, эцсийн дүн нь НӨАТ багтсан болно.

Үйлчлүүлэгчид худалдсан барааны нэхэмжлэхийг өгдөг. Үүнийг 5 хоногийн дотор хийх ёстой. Бүх бичиг баримтыг борлуулалтын дэвтэрт хавсаргаж, тэмдэглэсэн болно.

Аудит нь бүх тооцоолсон суутгалуудыг хасч, төлөөгүй НӨАТ-ыг тооцох шийдвэр гаргадаг. Нэхэмжлэл дээр алдаа гарсан тохиолдолд энэ нь тохиолдож болно. Тэднийг зөвшөөрөх нь тийм ч хэцүү биш, учир нь нэхэмжлэхийг татвар төлөгч бус харин эсрэг тал гаргадаг.

Доод шугам

НӨАТ гэж юу болохыг мэдэх нь хэн бүхэнд чухал. Үүнийг хэрхэн тооцоолохыг мэдэх нь баримт бичгийг бөглөх, татварын хэлтэст тайлан гаргахад шууд оролцдог хүмүүст чухал юм. Томьёо ашиглан үүнийг хийж дасаагүй байх нь хэцүү бөгөөд уйтгартай байдаг. Тиймээс, өөрийгөө болон түншүүдээ шалгахын тулд НӨАТ-ын тооцоолуурыг хоёр товшилтоор тооцоолох олон цахим нөөц байдаг. Хамгийн гол нь НӨАТ-ын асуудалд анхаарал хандуулах нь чухал бүрэлдэхүүн хэсэг гэдгийг санах нь зүйтэй бөгөөд та татварын албанд тайлангаа ирүүлэхээс хоцрох ёсгүй.