TVSH është për dummies. Çfarë është me fjalë të thjeshta

Artikulli tregon shkurt dhe qartë Kontabiliteti i TVSH-së për qëllime tatimore, normat e TVSH-së, zbritja tatimore, rishikuar . Materiali i propozuar është i destinuar për studentët e universiteteve ekonomike. Kontabilistë fillestarë. Jepet një ide e përgjithshme e mekanizmit të veprimit. Pagesa dhe llogaritja e tatimit mbi vlerën e shtuar.

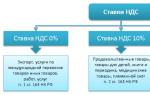

Cilat janë normat e TVSH-së, përqindja tatimore, sa është norma zero e TVSH-së

Norma bazë e TVSH-së është tani 20 për qind. Për mallra të caktuara norma është vendosur në 10 për qind. Për fëmijë, mjekësore, ushqimore, libra dhe revista periodike. Mallrat e furnizuara për eksport, si dhe shërbimet e eksportit, tatohen me masën 0 për qind.

Pas marrjes së parapagimit. Dhe në një sërë rastesh të tjera, llogaritari përdor të ashtuquajturat norma e shlyerjes.

Është e barabartë me 20%: 120%, ose 10%: 110%, në varësi të normës së produktit për të cilin është marrë një paradhënie.

Taksa e TVSH-së u rrit në 20 për qind

Problemet e kalimit në një normë të re të TVSH-së: përgjigje për pyetjet e bëra shpesh

Për cilat paradhënie dhe dërgesa duhet të aplikohet norma e TVSH-së prej 20%? Me çfarë mase duhet të lëshohen aktet dhe faturat e shërbimeve për vitin 2018 në vitin 2019; Çfarë norme të TVSH-së duhet të vendosni për pagesat dhe çeqet kur paguani për dërgesat e vitit 2019 në 2018; Si të paguani TVSH-në nëse mallrat janë dërguar në 2018 dhe janë dorëzuar te blerësi në 2019; Si të lëshoni një faturë për pagesë shtesë prej 2% TVSH; Si të ktheheni mallrat nga viti 2019

- Shikoni videon në youtube.com

- Prezantimi

“Dekreti i ardhshëm i majit 2018” i presidentit do të kërkojë kosto të mëdha. Për të zgjidhur problemet e paraqitura në të do të kërkohet rreth 8 trilion rubla.. Kjo është për shkak të situatës aktuale ekonomike dhe një sërë sanksionesh. Për të zgjidhur problemet, propozohet të sigurohen fonde përmes ndryshimeve të mëposhtme:

- rritja e taksës së nxjerrjes së mineraleve. Vërtetë, nëse hiqen detyrimet e eksportit për naftën, ajo do të japë rreth 1 trilion rubla;

- vendosja e obligacioneve të kredisë federale do të ndihmojë në mbledhjen e 3 trilion rubla të tjera;

- do të plotësojë buxhetin e vendit me 2 trilion rubla;

- rritja e normës së TVSH-së në 20% do të sjellë gjithashtu rreth 2 trilion rubla.

Duma e Shtetit miratoi një ligj për rritjen e TVSH-së

Paratë nga rritja e TVSH-së do të shkojnë. Gjoja, për të rimbushur sistemin e pensioneve. Për nevojat e shëndetësisë, arsimit, fondeve për rrugë.

Ndryshimet në legjislacionin tatimor u bënë nga Qeveria. Pritet që TVSH-ja të rritet me 2 për qind - nga 18 në 20 për qind.

Rritja e taksës në 20 për qind: opsione për ndryshimin e TVSH-së në 2018

Në fillim të qershorit 2018, norma e TVSH-së është 18%. Norma preferenciale - 10%.

- Opsioni i parë është një kthim në normën 20% që ishte më parë para vitit 2004.

- Opsioni i dytë është heqja e normës preferenciale të TVSH-së.

Për shkak të heqjes së normës preferenciale të TVSH-së, dëmin më të madh do ta pësojnë familjet me fëmijë. Kjo do të shoqërohet me një rritje të kostos së mallrave për fëmijë. Për të cilat vlen kjo normë. Por nuk është e rëndësishme! Edhe pse, pak para fillimit të zgjedhjeve presidenciale në Federatën Ruse. Por pas zgjedhjeve shteti po tenton të marrë masa krejtësisht të ndryshme. E cila, në fakt, do ta bëjë atë që njerëzit të hiqen nga ajo që u është dhënë kohët e fundit.

Sipas parashikimit të Ministrisë së Financave, rritja e TVSH-së nga 18% në 20% për mallrat vendase dhe ato të importuara do të sjellë në buxhet:

- në 2019 - 634 miliardë rubla;

- në 2020 - 678 miliardë rubla;

- në 2021 - 728 miliardë rubla.

Medvedev njoftoi një rritje të TVSH-së nga 18 në 20%

- Si rezultat i rritjes së TVSH-së, qeveria planifikon të marrë rreth dy trilion rubla gjatë gjashtë viteve, shkroi gazeta Vedomosti në maj.

- Në maj, ministri i financave Anton Siluanov tha se taksat nuk do të rriten në gjashtë vitet e ardhshme. Në të njëjtën kohë, sipas tij, sistemi tatimor do të “akordohet”.

- Në vitin 2018, pas inaugurimit të tij të radhës, Vladimir Putin nënshkroi "Dekretin e majit", i cili kërkon një rritje të jetëgjatësisë në Rusi, një ulje të varfërisë dhe hyrjen e Rusisë në pesë ekonomitë më të mëdha në botë (ai ka dashur të hyjë pesë të parët për 12 vjet, por mbetet jashtë dhjetëshes së parë). Është planifikuar të shpenzohen të paktën tetë trilion rubla për zbatimin e tij.

- Deputetët e Dumës së Shtetit shprehën një mendim negativ për idenë e rritjes së normës së TVSH-së në 20%.

Situatat me TVSH kur norma rritet në 20% për furnizuesin dhe blerësin

Janë dhënë situatat që kërkojnë vëmendje të shtuar nga kontabiliteti në dhjetor dhe janar. Arsyeja - norma e re e TVSH-së nga 1 janari 2019. Problemet janë të mundshme, përfshirë ato të thjeshtuara. Janë dhënë zgjidhje për secilin rast. Për ta përshtatur për veten tuaj, përgjigjuni vetëm një pyetjeje. Dhe artikulli do të përcaktojë se me çfarë norme të llogaritet TVSH-ja në rastin tuaj.

Kush paguan TVSH-në?

- Të gjithë personat juridikë rusë (LLC, CJSC, OJSC, etj.).

- Të gjithë sipërmarrësit individualë.

- Importuesit dhe eksportuesit.

Kush mund të përfitojë përjashtim nga TVSH

Një organizatë ose sipërmarrës individual, të ardhurat nga shitjet e të cilit pa TVSH për tre muajt e mëparshëm kalendarik radhazi nuk i kalonin gjithsej dy milionë rubla.

Shënim: Përjashtimi nuk mund të merret për mallrat e akcizës dhe transaksionet e importit.

Përjashtimi nga TVSH-ja është një e drejtë, jo një detyrim. Domethënë, një kompani apo sipërmarrës individual me të ardhura që plotëson kushtet e mësipërme mund të vazhdojë të paguajë TVSH-në. Nëse tatimpaguesi vendos të përfitojë nga përjashtimi, ai duhet të paraqesë në zyrën e tij tatimore një njoftim në formën e miratuar dhe një sërë dokumentesh (një ekstrakt nga libri i shitjeve, një kopje të ditarit të faturave të pranuara dhe të lëshuara dhe disa të tjerët).

Shënim: Këto letra duhet të dorëzohen jo më vonë se data 20 e muajit nga i cili plotësohen kushtet e lirimit.

Ju nuk mund të hiqni dorë vullnetarisht nga përjashtimi deri në fund të 12 muajve kalendarik radhazi. Atëherë mund ta merrni sërish ose të filloni të paguani TVSH-në. Nëse para përfundimit të 12 muajve, të ardhurat për tre muaj kalendarik radhazi rezultojnë të jenë më shumë se dy milionë, ose tatimpaguesi ka shitur mallra me akcizë, atij i hiqet e drejta e përjashtimit. Atëherë duhet të filloni të paguani TVSH-në për të gjithë muajin në të cilin kanë ndodhur të ardhurat e tepërta ose ka ndodhur shitja e produkteve të akcizës. Në të kundërt, këtë do ta bëjë inspektori, i cili do të llogarisë edhe gjobat dhe gjobat.

Kompanitë dhe sipërmarrësit e përjashtuar nga TVSH-ja ruajnë detyrimin për të lëshuar fatura. Thjesht ata nuk kanë nevojë të theksojnë taksën; në vend të kësaj, bëni shënimin "duke përjashtuar tatimin (TVSH)." E njëjta shenjë duhet të vendoset në fatura. Edhe pasi të keni marrë një përjashtim, ju duhet të mbani një libër blerjesh dhe një libër shitjesh, si dhe një regjistër të faturave të marra dhe të lëshuara. Sa i përket deklaratave tremujore të TVSH-së, në përgjithësi nuk ka nevojë për dorëzimin e tyre.

Kur ngarkohet TVSH?

Për transaksionet e njohura si objekt tatimi. Kjo perfshin:

- shitja e mallrave, punëve ose shërbimeve;

- transferimi i lirë i pronësisë së mallrave, rezultatet e punës, ofrimi i shërbimeve;

- transferimi i mallrave, punëve ose shërbimeve në territorin e Rusisë për nevojat e veta, nëse shpenzimet për to nuk pranohen gjatë llogaritjes së tatimit mbi të ardhurat;

- punë ndërtimi dhe instalimi për nevojat e veta;

- importi i mallrave.

Kur TVSH nuk ngarkohet

Për transaksionet që nuk njihen si subjekt i tatimit:

- operacionet që nuk lidhen me shitjet (transferimi i pronës së organizatës te pasuesi i saj ligjor,

- kontributet në kapitalin e autorizuar, etj.),

- shitja e parcelave të tokës dhe aksioneve në to,

- dhe një sërë të tjerash.

Pse zbritja e TVSH-së mund të jetë më e madhe se taksa për transferim?

Ka shumë arsye kur shuma e rimbursimit është më e madhe se shuma e TVSH-së së përllogaritur. Kryesorja është kur janë bërë më shumë shpenzime duke përfshirë TVSH-në sesa janë shitur duke përfshirë TVSH-në. Për shembull, organizata bleu më shumë mallra se zakonisht ose u krye punë riparimi. Ekziston vetëm një parim: kostot duke përfshirë TVSH-në janë më të mëdha se fitimet.

Afatet e transfertave, kur duhet transferuar TVSH në buxhet

Në fund të tremujorit, në këste të barabarta, jo më vonë se dita e 20-të e secilit prej tre muajve pas tremujorit të skaduar. Për shembull, bazuar në rezultatet e tremujorit të tretë, tatimpaguesi duhet të transferojë TVSH-në në shumën prej 90,000 rubla. Pastaj ai duhet të bëjë tre pagesa prej 30,000 rubla secila. secila (90,000 RUB: 3). Transferoni paratë përkatësisht jo më vonë se data 20 tetor, 20 nëntor dhe 20 dhjetor.

Importuesit paguajnë TVSH-në gjatë zhdoganimit të mallrave të importuara sipas rregullave të përcaktuara në Kodin Doganor të Federatës Ruse.

Si dhe kur të raportoni tatimin mbi vlerën e shtuar

Në fund të tremujorit, dorëzojeni atë në zyrën tuaj të taksave. Kjo duhet të bëhet jo më vonë se dita e 20-të pas përfundimit të tremujorit. Ju lutemi vini re: të gjitha organizatat dhe sipërmarrësit që janë tatimpagues (d.m.th., në veçanti, nuk transferohen në një sistem të thjeshtuar ose pagesë të një takse të vetme bujqësore) dhe nuk janë të përjashtuar nga TVSH-ja duhet të raportojnë për tatimin mbi vlerën e shtuar. Nëse nuk ka akruale dhe zbritje, duhet të dorëzohet një deklaratë "zero".

TVSH në eksport

Eksportuesve u kërkohet të konfirmojnë të drejtën e tyre për të aplikuar normën zero të TVSH-së. Për ta bërë këtë, atyre u kërkohet të paraqesin në zyrën e taksave një listë të dokumenteve që lidhen me transaksionin e tregtisë së jashtme (kontratë, deklaratë doganore e ngarkesave, deklaratë bankare për marrjen e të ardhurave nga eksporti, etj.). Dokumentet duhet të dorëzohen jo më vonë se 180 ditë nga momenti i vendosjes së mallit nën regjimin e eksportit doganor. Nëse kanë kaluar 180 ditë dhe nuk është mbledhur paketa e dokumenteve, tatimpaguesi është i detyruar të ngarkojë dhe paguajë TVSH-në në masën 18 (ose 10) për qind. Por kjo nuk do të thotë se e drejta për një normë zero humbet përgjithmonë. Eksportuesi mund të përgatisë dokumentet më vonë dhe ta kthejë tatimin e paguar nga buxheti.

Ekzistojnë gjithashtu rregulla të veçanta për zbritjen e TVSH-së në transaksionet e eksportit. Në momentin e blerjes së mallrave, tatimpaguesi ka të drejtë të zbresë tatimin. Por më pas, kur mallrat i dërgohen një blerësi të huaj, zbritja e pranuar më parë duhet të rikthehet (d.m.th., të anulohet). Ju mund të ripranoni zbritjen pasi të keni mbledhur një paketë dokumentesh të nevojshme që konfirmojnë normën zero.

| Pagesa e TVSH-së në regjime të veçanta është thjeshtuar - sistemi tatimor i thjeshtuar dhe i imputuar - UTII. Si të shlyeni TVSH-në e hyrjes pa fatura. |

Çdo person ka dëgjuar për tatimin mbi vlerën e shtuar, sepse ai tregohet në faturat e çdo blerjeje. Linja "çmimi duke përfshirë TVSH-në" perceptohet nga qytetarët rusë si një element integral.

Kur njerëzit pa një sfond financiar ose kontabiliteti fillojnë të pyesin veten për kuptimin e kësaj shenje kontrolli, ata përballen me të Vështirësi në të kuptuarit e tatimit mbi vlerën e shtuar. Kjo situatë është e natyrshme, pasi TVSH-ja është një pagesë komplekse nga të gjitha anët. Edhe sistemi i tatimit mbi të ardhurat po miratohet më shpejt.

Taksa e shitjes

Para zhvillimit të TVSH-së, sistemet ekonomike të vendeve përdornin një taksë qarkullimi - një pagesë e ngjashme në parime. Për herë të parë u përdor në Gjermani në vitin 1916.

Para zhvillimit të TVSH-së, sistemet ekonomike të vendeve përdornin një taksë qarkullimi - një pagesë e ngjashme në parime. Për herë të parë u përdor në Gjermani në vitin 1916.

Disavantazhi i madh i taksës së qarkullimit ishte efekti i saj kaskadues, d.m.th. taksimi i kostove në çdo fazë të prodhimit dhe shitjes, gjë që inkurajoi ndërmarrjet të zhvillojnë industrinë e tyre të materialeve për prodhimin e mëtejshëm të produkteve përfundimtare. Një prodhim i tillë i brendshëm ishte më ekonomik sesa blerja e komponentëve dhe materialeve nga furnizuesit e jashtëm.

Për të hequr qafe efektin e kaskadës dhe integrimin vertikal të firmave, ekonomisti dhe financuesi francez Maurice Loret krijoi një pagesë fiskale krejtësisht të re në 1954 - TVSH-në. Një veçori e veçantë e taksës ishte kompensimi i TVSH-së i shpikur nga zoti Loret, d.m.th. heqja e barrës tatimore nga zinxhiri i furnizimit dhe transferimi i saj tek blerësit pasues në fazat e rishitjes. Si rezultat, sipas teorisë së Lores, çmimi përfundimtar i produktit të shitur te konsumatorët do të jetë dukshëm më i ulët.

Duke testuar

Si eksperiment, taksa u fut në Bregun e Fildishtë, një koloni franceze e asaj periudhe. Pasi morën statistika pozitive, autoritetet franceze 4 vjet më vonë, në vitin 1958, miratuan TVSH-në në territorin e vendit të tyre.

Pas Francës, taksa filloi të përhapet edhe në vendet evropiane. Në vitin 1977, Komuniteti Ekonomik Evropian miratoi një direktivë për kodifikimin e rregullimit ligjor të TVSH-së në të gjitha vendet e shoqatës. Kjo direktivë vendosi praninë e tatimit mbi vlerën e shtuar në ekonominë e vendit si kusht të detyrueshëm për anëtarësimin në BEE. Taksa duhej të futej para vitit 1988.

Moderniteti

Sot TVSH-ja është taksa kryesore indirekte në botë. Për të marrë pjesë në Organizatën Botërore të Tregtisë, një shteti duhet të vendosë një taksë në ekonomi. E njëjta gjendje vazhdon edhe në Bashkimin Evropian.

Ndër vendet e zhvilluara, vetëm Shtetet e Bashkuara nuk aplikojnë TVSH-në, por vazhdojnë të operojnë një taksë shitjeje në fazën e shitjes me pakicë.

Pavarësisht zgjidhjes optimale të çështjes së kaskadës, TVSH-ja ka të metat e saj, ndër të cilat më kryesoret janë kërkesat e larta për raportimin tatimor, administrimi i saj dhe mundësia e korrupsionit nga ana e sistemit tatimor, pasi mekanizmi i vështirë i akrualizimit krijon kushte spekulative. .

Në BRSS, TVSH-ja nuk u fut; sistemi sovjetik vendosi një taksë fikse të qarkullimit në territorin e shoqatës në vitin 1930, e cila funksionoi deri në rënien e Bashkimit. Qeveria ruse, duke mos pasur kohë për të unifikuar legjislacionin tatimor në një akt të vetëm ligjor, përdori një sistem të diferencuar ligjesh të veçanta për secilën pagesë fiskale.

TVSH-ja hyri në fuqi në Rusi në 1992 sipas ligjit 2813-1. Një dekadë më vonë, në 2002, pjesa e dytë e Kodit Tatimor të Federatës Ruse, duke përfshirë Kapitullin 21 - "Tatimi mbi Vlerën e Shtuar", fitoi fuqi ligjore.

Koncepti dhe komponentët

TVSH-ja është taksa më e vështirë për t'u llogaritur. Sidoqoftë, nëse kuptoni teorinë e mekanizmit të tij, llogaritja do të jetë shumë më e lehtë për t'u kuptuar, megjithëse pajtueshmëria me të gjitha hollësitë e legjislacionit do të mbetet gjithmonë një nga vështirësitë kryesore të pagesës.

TVSH-ja, siç tregohet në emër, ngarkohet në rritjen e vlerës kur mallrat transferohen nga një ndërmarrje në tjetrën gjatë proceseve të prodhimit dhe shitjes. Çdo hallkë në zinxhir i shton vlerë produktit, duke përfshirë kostot - amortizimi, pagat e punonjësve, transporti, reklamimi, etj. Si rezultat, TVSH-ja vendoset mbi vlerën e shtuar të produktit, pasi ka një kompensim konstant tatimor midis furnitorëve dhe blerësve.

Për shembull, kompania "A" bleu nga kompania "B" materiale për prodhimin e mobiljeve prej druri në shumën prej 100 mijë rubla. Kompania A shiti mallrat e prodhuara për 200 mijë rubla. Të ardhurat e shoqërisë A përdoren për llogaritjen e TVSH-së. Çmimi i blerjes nga kompania “B” është i zbritshëm nga TVSH.

Ne nxjerrim 18% të taksës së paguar nga kostoja totale:

100,000 * 18 / 118 = 15,250 rubla.

TVSH e prodhimit - taksa që shoqëria "A" duhet të paguajë në thesarin e shtetit është e barabartë me:

200,000 * 18 / 118 = 30,500 rubla.

Pas zbritjes së taksës së hyrjes, kompania transferon:

30.500 - 15.250 = 15.250 rubla.

Kështu, sipërmarrësi ka të drejtë të zvogëlojë bazën e tij tatimore me shumën e TVSH-së që është përfshirë në koston e materialeve të blera. Një kompensim i tillë kryhet nga të gjitha hallkat e zinxhirit, përveç blerësit përfundimtar - ai blen mallrat me tatimin e përfshirë në të, ky është rreshti "çmimi përfshirë TVSH". Në thelb, TVSH-ja vendoset mbi shpenzimet, pasi bie mbi konsumatorët e drejtpërdrejtë, dhe organizata e njohur si paguese është vetëm një agjent tatimor - ajo transferon tatimin në buxhet nga konsumatorët, qytetarët e zakonshëm.

Struktura

Ashtu si të gjitha taksat ruse, TVSH-ja përbëhet nga elementet strukturore të mëposhtme:

- objekte;

- taksapaguesit;

- baza për llogaritje;

- tarifat;

- periudhat;

- llogaritje;

- afatet dhe procedura për dorëzimin e raporteve dhe transferimin e pagesave në buxhet.

Stimujt tatimorë janë gjithashtu një komponent i rëndësishëm i TVSH-së.

Kush paguan

Tatimpaguesit janë individët dhe personat juridikë standardë:

- ndërmarrjet;

- sipërmarrësit.

Të gjitha subjektet e TVSH-së sipas territorit të veprimtarisë ndahen në:

- paguesit vendas të angazhuar në shitje brenda vendit;

- paguesit e jashtëm që kryejnë importe në Rusi.

Ato njësi biznesi që nuk kanë shitur mallra dhe shërbime prej më shumë se 2 milion rubla gjatë tre muajve të ardhshëm radhazi kanë të drejtë të paraqesin një njoftim në inspektimin e Shërbimit Federal të Taksave në vendin e regjistrimit dhe të marrin si përgjigje një përjashtim nga detyrimet e paguesit të TVSH-së. në përputhje me nenin 145 të Kodit Tatimor.

Formulari i njoftimit është miratuar me urdhër të Ministrisë së Tatimeve dhe Tatimeve në vitin 2002. Si rezultat, TVSH nuk paguhet kategoritë e mëposhtme të sipërmarrësve individualë dhe të ligjshëm:

- paguesit UTII;

- Tatimpaguesit e Unifikuar Bujqësor;

- duke përdorur sistemin e thjeshtuar tatimor;

- duke përdorur PSN;

- pjesëmarrja në projektin e inovacionit Skolkovo;

- pa të ardhura më shumë se 2 milion rubla.

Më shumë informacion rreth shumave të pagesave mund të gjeni në këtë video.

Llojet dhe tarifat

Për të vlerësuar TVSH-në në Rusi, përdoren normat e përqindjes.

Miratohet neni 164 i Kodit normat e mëposhtme të taksave.

0%

- eksporti i mallrave;

- transporti ndërkombëtar i mallrave;

- transporti, ringarkimi dhe transshipi i naftës përmes tubacioneve;

- transporti i gazit përmes tubacioneve;

- furnizimi me energji elektrike përmes një rrjeti të unifikuar të energjisë nga Rusia në vendet e huaja;

- magazinimi dhe transportimi i mallrave në portet lumore dhe detare, pika e nisjes së të cilave janë vendet e huaja;

- një vilë për transportin e mjeteve hekurudhore;

- eksporti i mallrave në lloje lumore dhe detare të anijeve;

- shitja e hidrokarbureve të prodhuara në territorin detar të Rusisë;

- transporti ajror i mallrave të dërguara në territore të huaja;

- transporti i bagazheve dhe udhëtarëve në vendet e huaja;

- transporti i bagazheve dhe pasagjerëve në Sevastopol dhe Republikën e Krimesë;

- shitja e mallrave hapësinore (pajisje, infrastrukturë);

- shitja e gurëve të çmuar dhe metaleve në fondet shtetërore, Banka e Rusisë;

- etj.

Një listë e plotë dhe e detajuar e paguesve me normë zero jepet në paragrafin 1 të nenit 164 të Kodit.

10%

18%

- të gjitha llojet e tjera të shitjeve dhe eksporteve.

Eksportet e mallrave tarifohen me dy tarifat e fundit në varësi të klasifikimit të mallrave të importuara në kategoritë e listuara.

Çfarë është e tatueshme dhe çfarë jo?

Objekti i tatimit është baza, arsyeja e shfaqjes së detyrimit tatimor.

Në rastin e TVSH-së, këto janë katër lloje veprimesh. Nëse një person i kryen ato, Shërbimi Federal i Taksave e ngarkon atë me pagesën e taksave:

- Shitjet (shitja e mallrave, ofrimi i shërbimeve, kryerja e punës, transferimi i mallrave me marrëveshje kompensimi dhe novacioni (zëvendësimi i një detyrimi monetar me kalimin e pronës tjetër në këmbim), transferimi i të drejtave pronësore).

- Transferimi i mallrave për nevojat e veta është postimi aktual i mallrave, shërbimeve ose punës midis departamenteve strukturore të ndërmarrjes dhe pamundësia e uljes së bazës së tatimit mbi të ardhurat nga shuma e kostove të prodhimit të këtyre mallrave.

- Punime ndertimi dhe montimi per nevoja vetjake.

- Eksporti i mallrave.

Nuk përfshihen në artikujt e TVSH-së:

- transferimi i pasurive të paluajtshme rezidenciale dhe elementeve të infrastrukturës tek autoritetet qeveritare pa pagesë;

- transferimi i pronës në nivel federal dhe komunal në procesin e privatizimit;

- punën e institucioneve qeveritare, detyrimi për kryerjen e së cilës miratohet me ligj;

- transferimi i pronës në formën e aseteve fikse tek autoritetet publike pa pagesë;

- shitja e tokës dhe aksioneve të tokës;

- transferimi i pasurisë dhe shumave të parave për formimin ose plotësimin e kapitalit të synuar të një OJF-je;

- transaksionet e këmbimit valutor;

- kontributet e investimit në kapitalin e autorizuar;

- konfiskimi i pasurisë;

- trashëgimia;

- transferimi i pasurive të paluajtshme rezidenciale nga fondet shtetërore dhe vendore te individët;

- veprime të tjera sipas neneve të Kodit.

Llogaritja

Në situatën standarde, llogaritja bëhet duke përdorur pasqyrimi i kostos së objekteve, për shembull, kostoja e punës, mallrat e importuara.

Për të paguar, është e nevojshme të përcaktohet tatimi nga të ardhurat, tatimi në hyrje dhe në disa raste, tatimi i rikuperimit.

TVSH-ja që organet tatimore i kanë rimbursuar personit i nënshtrohet rivendosjes, por janë krijuar rrethana që i heqin të drejtën e rimbursimit, prandaj personi duhet të kthejë TVSH-në në buxhet.

Kostoja përfundimtare e mallrave tashmë përfshin TVSH-në - edhe nëse subjekti afarist nuk e përfshin shumën e tij në çmimin e shitjes, ligjvënësi beson se taksa është përfshirë në çmim. Si të nxjerrim TVSH-në nga kostoja e krijuar? Shumëzimi i shumës me 18% nuk mjafton, pasi do të fitohet një pjesë e kostos me të njëjtën TVSH.

Për llogaritjen përdoret thyesa 18/118- Kështu përcaktohet taksa e përfshirë në çmim. Kjo norma e shlyerjes, e cila përdoret kur:

- pagesa për mallrat nga neni 164 - zbritjet, sigurimi i rrezikut etj.;

- marrjen e një paradhënie për dërgesat e ardhshme;

- llogaritja, mbajtja në burim dhe pagesa e TVSH-së nga agjentët tatimorë.

Formula e përgjithshme për TVSH-në e pagueshme:

kostoja e mallrave * 18/118

Nëse një organizatë aplikon një zbritje tatimore të hyrjes, atëherë:

kostoja e mallrave të shitura * 18/118 - kostoja e mallrave të blera * 18/118

Nëse çmimi nuk përfshin TVSH, atëherë për llogaritje:

bazë * oferta

Shembulli 1

Kompania Knigi shet produkte librash për institucionet e arsimit të lartë përmes një zinxhiri të shitjes me pakicë me një çmim prej 100 rubla për libër. 500 kopje u shitën gjatë tremujorit.

Ajo ka punëtorinë e saj për prodhimin e letrës për libra, të cilat transferohen në një divizion tjetër të kompanisë - shtypshkronjën; gjatë tremujorit u transferuan materiale me vlerë 20 mijë rubla (pa TVSH). Objekti është shitja e mallrave dhe transferimi i mallrave për nevojat e veta.

TVSH-ja llogaritet sipas skemës standarde të "normës së kohës bazë". Kur punoni në disa mënyra, për shembull, OSNO dhe sistemi i thjeshtuar i taksave, llogaritjet e veçanta të kontabilitetit dhe taksave kryhen në përputhje me pjesën e aktivitetit në sistemin e përgjithshëm.

Shuma totale e TVSH-së është e barabartë me shumën e taksave për të gjitha transaksionet e tatueshme për të gjithë periudhën tatimore - tremujor. Shuma e taksës llogaritet nga kompania në mënyrë të pavarur. Pagesa e TVSH-së kryhet në 3 faza gjatë tremujorit - deri në datën 25 të çdo muaji.

Raportimi

Sipas ndryshimeve të fundit në legjislacionin tatimor, tatimpaguesit raportojnë në Shërbimin Federal të Taksave për inspektimet përmes kanaleve të komunikimit elektronik.

Sipas ndryshimeve të fundit në legjislacionin tatimor, tatimpaguesit raportojnë në Shërbimin Federal të Taksave për inspektimet përmes kanaleve të komunikimit elektronik.

Në rastin e TVSH-së, bizneset duhet të bëjnë deklaratë. Formulari i përditësuar i deklaratës u dorëzua me urdhër të Shërbimit Federal të Taksave në 2014.

Formulari i ri ka shtuar seksione në të cilat ju duhet të tregoni informacion nga librat e shitjeve dhe blerjeve. Ndryshime të tilla në procedurën e mbushjes u dhanë mundësinë inspektorëve tatimorë të verifikonin shumat për mallra dhe shërbime ndërmjet palëve - blerës dhe shitës. Ky pajtim ju lejon të gjeni mospërputhje dhe pretendime të paligjshme për zbritje.

Deklarata dorëzohet në fund të çdo periudhe tatimore - përpara 25 prillit, 25 korrikut, 25 tetorit dhe 25 janarit.

Zbritjet tatimore

Ju mund të zvogëloni bazën e llogaritjes së TVSH-së me shumat e mëposhtme:

- TVSH e paraqitur nga kontraktorët, furnitorët, interpretuesit;

- TVSH e paguar për eksportet për përpunim, eksportet e përkohshme, konsumi i brendshëm;

- TVSH e paguar gjatë eksportit.

Kushtet për zbritje:

- postimi i mallrave;

- Disponueshmëria .

Një faturë përgatitet së bashku me pasqyrat e tjera financiare nga zbatuesi i detyrimeve kontraktuale. Që nga viti 2015, nuk ka pasur ndryshime në rregullat për hartimin dhe prezantimin e tij.

Inovacionet

Që nga fillimi i vitit, kanë hyrë në fuqi ndryshime të shumta në legjislacionin tatimor, përfshirë TVSH-në:

- dorëzimi i shpjegimeve për gabime dhe mospërputhje në deklaratën e TVSH-së kryhet vetëm në formë elektronike;

- për një procedurë të thjeshtuar dhe të shpejtë të rimbursimit të TVSH-së, periudha e garancisë bankare është rritur në dy muaj;

- nga 1 korriku i vitit, shfrytëzuesit e subvencioneve komunale dhe rajonale duhet të rikthejnë TVSH-në;

- Shërbimet e internetit të kompanive të huaja përfshihen në taksa.

Me fjalë të thjeshta, nga ky leksion mund të mësoni për TVSH-në.

2016-12-08T13:45:26+00:00

Me këtë artikull unë hap një seri mësimesh për punën me TVSH-në në 1C: Kontabiliteti 8.3 (rishikimi 3.0). Ne do të shohim shembuj të thjeshtë të kontabilitetit në praktikë.

Pjesa më e madhe e materialit do të jetë e dizajnuar për kontabilistët fillestarë, por edhe ata me përvojë do të gjejnë diçka për veten e tyre. Për të mos humbur publikimin e mësimeve të reja, regjistrohuni në buletinin.

Më lejoni t'ju kujtoj se ky është një mësim, kështu që ju mund të përsërisni me siguri hapat e mi në bazën e të dhënave tuaja (mundësisht një kopje ose një trajnim).

Pra, le të fillojmë

Në mesin e shekullit të kaluar Laura Maurice(Frëngjisht) shpiku një taksë të re - Taksë mbi vlerën e shtuar, shkurtuar.

Ideja e taksës doli të ishte aq e suksesshme sa që me kalimin e kohës, TVSH-ja u shfaq në vende të tjera (tani janë 137 prej tyre); TVSH-ja erdhi në Rusi më 1 janar 1992.

Nga rruga, informacioni i strukturuar mrekullisht në lidhje me TVSH-në është në faqen e internetit të shërbimit tatimor, unë rekomandoj ta lexoni atë (link).

Situata për t'u marrë parasysh

Ne (paguesi i TVSH-së)

01.01.2016 blerë karrige për 11800 rubla (përfshirë TVSH-në). 1800 rubla)

05.01.2016 shitur karrige për 25000 rubla (përfshirë TVSH-në). 3813.56 rubla)

Kërkohet:

- futni dokumentet në bazën e të dhënave

- krijoni një libër blerjesh

- krijoni një libër shitjesh

- plotësoni deklaratën e TVSH-së për tremujorin e parë 2016

Të gjitha këto do t'i bëjmë së bashku dhe gjatë rrugës do t'ju tërheq vëmendjen tek detajet që duhet të dini për të kuptuar sjelljen e programit.

Ne bëjmë një blerje

Shkoni te seksioni "Blerjet", artikulli "Faturë" ():

Ne krijojmë një dokument të ri për marrjen e mallrave dhe shërbimeve:

Ne e plotësojmë atë në përputhje me të dhënat tona:

Kur krijoni një artikull të ri produkti, mos harroni të tregoni normën e TVSH-së prej 18% në kartën e tij:

Kjo është e nevojshme për lehtësi - do të futet automatikisht në të gjitha dokumentet.

Ne gjithashtu i kushtojmë vëmendje artikullit "TVSH në krye" të theksuar në foton e dokumentit:

Kur klikoni mbi të, shfaqet një dialog në të cilin mund të specifikojmë mënyrën e llogaritjes së TVSH-së në dokument (në krye ose në total):

Këtu mund të kontrollojmë kutinë "Përfshi TVSH-në në çmim" nëse dëshironi ta bëni TVSH-në e hyrjes pjesë të kostos (i atribuohet 41 llogarive në vend të 19).

Ne lëmë gjithçka si parazgjedhje (si në foto).

Ne postojmë dokumentin dhe shikojmë transaksionet që rezultojnë (butoni DtKt):

Gjithçka është logjike:

- 10,000 rubla shkuan në kosto (debitoni 41 llogari) në korrespondencë me borxhin tonë ndaj furnizuesit (kredi 60).

- 1800 rubla u shpenzuan për të ashtuquajturën TVSH "hyrëse", të cilën ne do ta pranojmë për kompensim (debi 19) në korrespondencë me borxhin tonë ndaj furnizuesit (kredi 60).

Gjithsej, pas këtyre postimeve:

- Kostoja e mallrave (debiti 41) - 10,000 rubla.

- TVSH-ja e hyrjes për t'u kredituar (debiti 19) - 1800 rubla.

- Borxhi ynë ndaj furnizuesit (kredi 60) është 11,800 rubla.

Kjo duket të jetë e gjitha, pasi shpesh kontabilistët, nga zakoni, i kushtojnë vëmendje vetëm faqerojtësit me shënimet e kontabilitetit.

Por dua t'ju them menjëherë se për "trojkën" (si dhe për "dy") kjo qasje nuk mund të konsiderohet e mjaftueshme. Dhe kjo është arsyeja pse.

1C: Kontabiliteti 3.0, përveç regjistrimeve kontabël, bën edhe regjistrime në të ashtuquajturat regjistra. Pikërisht në regjistrimet në këto regjistra ajo e fokuson punën e saj.

Librin e të ardhurave dhe shpenzimeve, librin e blerjeve dhe shitjeve, certifikatat, deklaratat për raportim... pothuajse gjithçka (përveç ndoshta raporteve të tilla si Analiza e Llogarisë, KRIPË, etj.), ajo plotëson pikërisht në bazë të regjistrave, dhe aspak llogaritë e kontabilitetit .

Prandaj, është thjesht jetike për ne që gradualisht të mësojmë të "shohim" lëvizjet në këto regjistra në mënyrë që të kuptojmë më mirë dhe, kur është e nevojshme, të korrigjojmë sjelljen e programit.Pra, le të shkojmë në skedën e regjistrimit " TVSH e paraqitur":

Të ardhurat nga ky regjistër akumulojnë TVSH-në tonë hyrëse (të ngjashme me hyrjen e debitit në llogarinë 19).

Le të kontrollojmë - a i kemi plotësuar të gjitha kushtet që kjo faturë të pasqyrohet në librin e blerjeve?

Për ta bërë këtë, shkoni te seksioni "Raportet" dhe zgjidhni artikullin "Libri i Blerjes":

Ne e formojmë atë për tremujorin e parë të 2016:

Dhe ne shohim se është plotësisht bosh.

E gjithë çështja është se ne nuk e kemi regjistruar faturën e marrë nga furnizuesi. Le ta bëjmë këtë, dhe në të njëjtën kohë le të hedhim një sy se çfarë lëvizjesh bën ajo nëpër regjistra (së bashku me postimet).

Për ta bërë këtë, ne kthehemi në dokumentin e marrjes dhe plotësojmë numrin dhe datën e faturës nga furnizuesi në fund të saj, pastaj klikojmë butonin "Regjistrohu":

Ju lutemi vini re kutinë e zgjedhjes "Paraqitni zbritjen e TVSH-së në librin e blerjeve sipas datës së marrjes". Kjo është kutia e kontrollit që është përgjegjëse për paraqitjen e faturës sonë në librin e blerjeve:

Le të shohim postimet dhe lëvizjet sipas regjistrave të faturës së pranuar (butoni DtKt):

Postimet janë mjaft të pritshme:

- Ne zbresim TVSH-në e hyrjes nga krediti i llogarisë 19 në debitin 68.02. Me këtë operacion ne ulim TVSH-në tonë të pagueshme.

Totali pas këtij operacioni:

- Më 19 mars, gjendja është 0.

- Sipas 68.02 - gjendje debiti 1800 (shteti na ka borxh për momentin).

Dhe tani gjëja më interesante, le të shohim regjistrat (me kalimin e kohës ju duhet t'i mësoni të gjitha, së bashku me skemën e llogarive).

Regjistrohu" TVSH e paraqitur" - miku ynë i vjetër:

Vetëm këtë herë hyrja është bërë si shpenzim. Duke bërë këtë, ne zbritëm TVSH-në hyrëse, ngjashëm me hyrjen e kredisë për llogarinë 19.

Dhe këtu është një regjistër i ri për ne" Blerjet e TVSH-së":

Me siguri tashmë e keni marrë me mend se është hyrja në këtë regjistër që është përgjegjëse për hyrjen në librin e blerjeve.

Libri i blerjeve

Ne po përpiqemi të riformojmë librin e blerjeve për tremujorin e parë:

Dhe voila! Dëftesa jonë u përfshi në këtë libër dhe e gjitha kjo falë regjistrimit në regjistrin “Blerjet e TVSH-së”.

Rreth ditarit të faturës

Meqë ra fjala, ne nuk e kemi marrë në konsideratë regjistrin e tretë “Ditari i Faturës”. Është bërë një rekord mbi të, por le të përpiqemi të krijojmë pikërisht këtë regjistër.

Për ta bërë këtë, shkoni te seksioni "Raportet", artikulli "Ditari i faturës":

Ne krijojmë këtë regjistër për tremujorin e parë të 2016 dhe... shohim që regjistri është bosh.

Pse? Në fund të fundit, ne kemi futur faturë dhe është bërë regjistrimi në regjistër. Dhe e gjithë çështja është se që nga viti 2015, një regjistër i faturave të pranuara dhe të lëshuara mbahet vetëm kur kryeni aktivitete biznesi në interes të një personi tjetër në bazë të marrëveshjeve ndërmjetëse (për shembull, tregtia me komision).

Fatura jonë nuk bën pjesë në këtë përkufizim dhe për këtë arsye nuk figuron në revistë.

Kryerja e zbatimit

Shkoni te seksioni "Shitje", artikulli "Shitje (akte, fatura"):

Ne krijojmë një dokument për shitjen e mallrave dhe shërbimeve:

Plotësoni atë në përputhje me detyrën:

Dhe përsëri, ne i kushtojmë vëmendje menjëherë artikullit të theksuar "TVSH në total".

Ne postojmë dokumentin dhe shikojmë postimet dhe lëvizjet sipas regjistrave (butoni DtKt):

Regjistrimet e pritshme të kontabilitetit:

- Ne e fshimë koston e karriges (10,000 rubla) si kredi 41 dhe e pasqyruam menjëherë si debit 90.02 (kosto e shitjeve).

- Ne pasqyruam të ardhurat (25,000 rubla) me kredinë 90.01 dhe menjëherë pasqyruam borxhin e blerësit ndaj nesh si debi 62.

- Më në fund, ne pasqyruam borxhin tonë të TVSH-së në shumën prej 3813 rubla 56 kopekë ndaj shtetit me kredi 68.02 në korrespondencë me debitin 90.03 (tatimin mbi vlerën e shtuar).

Dhe nëse tani shikojmë analizën e 68.02, do të shohim:

- 1800 rubla me debi është TVSH-ja jonë e hyrjes (nga marrja e mallrave).

- 3,813 rubla dhe 56 kopekë në hua është TVSH-ja jonë e prodhimit (nga shitjet e mallrave).

- Epo, bilanci i kredisë i 2013 rubla dhe 56 kopekë është shuma që do të duhet të transferojmë në buxhet për tremujorin e parë të 2016.

Gjithçka është e qartë me instalime elektrike. Le të kalojmë te regjistrat.

Regjistrohu" Shitjet e TVSH-së" është plotësisht i ngjashëm me regjistrin "Blerjet e TVSH", me të vetmin ndryshim që një hyrje në të siguron që shitjet të përfshihen në librin e shitjeve:

Le ta kontrollojmë.

Libri i shitjeve

Shkoni te seksioni "Raportet", artikulli "Libri i Shitjeve":

Ne e formojmë atë për tremujorin e parë të 2016 dhe shohim zbatimin tonë:

E mahnitshme.

Faza tjetër në rrugën për krijimin e një deklarate të TVSH-së.

Analiza e kontabilitetit të TVSH-së

Shkoni te seksioni "Raportet", artikulli "Analiza e Kontabilitetit të TVSH-së":

Ne e formojmë atë për tremujorin e parë dhe shohim shumë qartë të gjitha tarifat (TVSH-ja dalëse) dhe zbritjet (TVSH-ja e hyrjes):

TVSH për pagesë shfaqet menjëherë. Të gjitha kuptimet mund të deshifrohen.

Për shembull, le të klikojmë dy herë butonin e majtë të miut në zbatimin:

Raporti ka hapur...

Në të cilin, nga rruga, ne shohim gabimin tonë - kemi harruar të lëshojmë një faturë për shitje.

Le ta rregullojmë këtë gabim. Për ta bërë këtë, shkoni te dokumenti i zbatimit dhe në fund klikoni butonin "Shkruani një faturë":

Asistent i Kontabilitetit të TVSH-së

Tani shkoni te seksioni "Operacionet" dhe zgjidhni "Asistent i Kontabilitetit të TVSH-së":

Ne e formojmë atë për tremujorin e parë të 2016:

Këtu, me radhë, flasim për hapat që duhet të kryhen për të gjeneruar një deklaratë të saktë të TVSH-së.

Së pari, le të transferojmë dokumentet për çdo muaj:

Kjo është e nevojshme në rast se ne kemi futur dokumente në mënyrë retroaktive.

Ne e anashkalojmë krijimin e regjistrimeve të librave të blerjeve, sepse për rastin tonë më të thjeshtë ato thjesht nuk do të jenë aty.

Dhe në fund, klikoni në artikullin "Kthimi i TVSH-së".

Deklarata

Deklarata është hapur.

Këtu ka shumë seksione. Ne do të shqyrtojmë vetëm pikat kryesore.

Para së gjithash, në seksionin 1 plotësohej shuma përfundimtare për t'u paguar në buxhet:

Seksioni 3 ofron vetë llogaritjen e tatimit (TVSH-në dalëse dhe hyrëse).

TVSH-ja është një taksë mbi vlerën e shtuar për produktet komerciale. Në thelb, kjo është një taksë indirekte e paguar nga organizatat që shesin produkte të caktuara, si dhe ofrojnë shërbime. Kush paguan dhe si llogaritet taksa me një shembull të llogaritjes për dummies, ne do të shqyrtojmë më tej.

Çfarë është TVSH-ja?

TVSH-ja është një lloj detyrimi që përfshihet automatikisht në koston e çdo lloj produkti dhe shërbimi. Konsumatori blen produkte me taksën e shtuar tashmë.

Llogaritja e saktë e TVSH-së kryhet në bazë të tre normave:

- Zero, domethënë, tatimi nuk ngarkohet kur punoni me eksportin e mallrave me shitjen e tyre të mëvonshme;

- 10% - përdoret për një kategori të veçantë mallrash. Këto janë produkte pa të cilat nuk mund të jetoni. Këtu përfshihen qumështi, buka, ilaçet, drithërat. Gjatë një periudhe krize, lista e mallrave të tilla rritet;

- 18% është më e popullarizuara. Të gjitha mallrat që nuk përfshihen në kategoritë e mësipërme llogariten me këtë tarifë:

Merrni 267 mësime video në 1C falas:

Procesi i llogaritjes së TVSH-së kryhet në dy mënyra kryesore. Në rastin e parë, të ardhurat e marra nga shitja e mallrave tatohen plotësisht dhe më pas prej saj llogaritet TVSH-ja. Në procesin e dytë, përllogaritja kryhet me një normë të veçantë, e cila konsiston në një rritje të kostos së një segmenti të caktuar të produkteve të shitura.

TVSH për dummies - shembull

Paguesit kryesorë të TVSH-së janë organizatat dhe sipërmarrësit që operojnë në sistemin kryesor tatimor. Ju mund të llogarisni shumën duke përfshirë TVSH-në duke përdorur formulat e mëposhtme:

- C = NB në 1.18 - me një normë prej 18%.

- C = NB në 1.10 - me një normë prej 10%, ku NB është shuma pa tatim.

Për të kuptuar se si llogaritet dhe paguhet taksa, merrni parasysh shembullin e mëposhtëm.

Stroyservis LLC shet blloqe betoni me një vëllim grumbull prej 100 mijë copë me një çmim prej 55 rubla. një copë. Në këtë rast, norma e TVSH-së është 18%, dhe taksa nuk përfshihet në çmimin e produkteve.

Llogaritja në një situatë të tillë duket si kjo:

- Së pari, kostoja e grupit përcaktohet pa TVSH, domethënë shuma e taksës është 55 rubla. shumëzuar me 100.000 copë. Rezulton 5,500,000 rubla;

- TVSH-ja llogaritet nga shuma — 5,500,000 në 18/100 = 990,000 rubla;

- Shuma përfshirë TVSH - 5,500,000 + 990,000 = 6,490,000 rubla.

Bazuar në llogaritjet e kryera, faturat dhe faturat do të duhet të tregojnë të dhëna të tilla si kostoja pa TVSH 5,500,000 RUB, TVSH 18% - 990,000 RUB, totali përfshirë TVSH 6,490,000 RUB.

Për të qenë në gjendje të paguani tatimin me një normë të reduktuar, do t'ju duhet gjithashtu të keni një faturë për mallrat së bashku me faturën. Dështimi për të marrë këto dokumente mund të rezultojë në pagesën e plotë të tatimit mbi vlerën e shtuar.

Rregullat e pagesës së TVSH-së

Tatimi mbi vlerën e shtuar paguhet gjatë procesit të plotësimit të një deklarate tatimore standarde. Ligji përcakton periudhat e raportimit në të cilat deri në datën 25 dorëzohet në organet tatimore një deklaratë e përpiluar saktë, mbi bazën e së cilës paguhet TVSH-ja e përllogaritur.

Pagesa e taksave dhe dorëzimi i raporteve kryhet çdo tremujor. Përfundimi në kohë, si dhe pagesa e të gjitha taksave të grumbulluara, garantohet të ketë një efekt pozitiv në aktivitetet e përgjithshme të kompanisë, duke i çliruar pronarët e saj nga gjobat dhe gjobat.

Prandaj, është e rëndësishme të keni një nga dokumentet mbështetëse - kjo është ose një faturë, ose një çek, ose një faturë, ku shuma e taksës tregohet veçmas. Kjo është arsyeja pse në të gjitha dokumentet e tilla mund të gjejmë një linjë me TVSH. Më tej, kur ne vetë vendosim çmimin me të cilin do të shesim xhinset tona me pakicë, ne e heqim këtë shumë të TVSH-së nga çmimi për produktin. Dhe TVSH-ja e radhës, e cila do të vendoset në shitjen tonë, do të llogaritet nga shuma e marrë. Domethënë, ne mbledhim kostot tona për mallrat (kjo do të përfshijë jo vetëm çmimin e kostos, por edhe shpenzimet tona të tjera që bëjmë gjatë organizimit të shitjes) pa TVSH dhe kësaj shume i shtojmë 18 për qind. Formulat për llogaritjen e TVSH-së Le të theksojmë fillimisht se formulat për llogaritjen e taksave nuk janë aq të thjeshta, veçanërisht për një person që nuk është mësuar të merret me ekuacione matematikore.

TVSH për çajnikun. gjithçka në lidhje me TVSH-në për dummies

Kujdes

Pikërisht për këtë do të shiten xhinset tona në dyqanin tonë tek konsumatori përfundimtar. Dhe nga kjo shumë do të zbritet detyrimi ynë tatimor - domethënë tatimi që duhet t'i paguajmë buxhetit.

Nga 200 mijë rubla, sipas formulës ose kalkulatorit, rezulton se TVSH-ja është e barabartë me 36,000 rubla. Ky është detyrimi ynë tatimor. Por! Në fund të fundit, ne kemi gjithashtu dokumente që konfirmojnë kreditimin tonë tatimor prej 18,000 rubla (d.m.th., fakti që ne kemi paguar tashmë 18 mijë në formën e tatimit mbi vlerën e shtuar).

Kjo do të thotë se ne mund të zbresim 18 mijë të paguara tashmë nga 36 mijë. Në total, do të marrim 18 mijë rubla, të cilat do t'i paguajmë pasi të kemi shitur të gjitha 10 palë xhinse (le të themi se kjo ka ndodhur në një periudhë raportimi).

Nga 200 mijë rubla, 18,000 shkuan në buxhet në formën e taksës.

TVSH për dummies: shembull llogaritje

Raportimi i TVSH-së Paguesit në fund të tremujorit duhet të dorëzojnë një deklaratë të plotësuar të TVSH-së në zyrën tatimore përkatëse. Kjo duhet të bëhet jo më vonë se dita e 20-të e muajit pas tremujorit të skaduar.

Deklarata e TVSH-së duhet të bëhet nga të gjitha kompanitë që janë tatimpaguese dhe nuk kanë përjashtim nga marrja e TVSH-së. Eksportuesit gjithashtu duhet të konfirmojnë të drejtën e tyre për të aplikuar normën zero të TVSH-së (TVSH 0) pranë organeve tatimore.

Për ta bërë këtë, një paketë dokumentesh për një transaksion të tregtisë së jashtme i jepet inspektorit tatimor jo më vonë se njëqind e tetëdhjetë ditë kalendarike, duke filluar nga dita e vendosjes së mallrave nën regjimin doganor të "eksportit". Zbritjet tatimore për TVSH-në.

TVSH është për dummies. çfarë është me fjalë të thjeshta

- Shitjet e mallrave të eksportuara sipas procedurës së eksportit doganor.

Sigurimi i mjeteve hekurudhore.

Lista e plotë e objekteve tatimore përcaktohet në Art. 164 Kodi Tatimor i Federatës Ruse. TVSH prej 10% paguhet për shitjen e produkteve ushqimore:

- mish, shpendë, ushqim deti, peshk;

- kripë, sheqer;

- drithëra, drithëra;

- makarona;

- produktet e qumështit;

- produkte buke;

- perime;

- ushqyerja e fëmijëve dhe diabetikëve.

10% tarifohet kur shiten mallrat e mëposhtme për fëmijë:

- rroba dhe këpucë;

- shtretër dhe dyshekë;

- pelena;

- karroca;

- furnizime zyre.

Produktet e librit me karakter edukativ që lidhen me shkencën ose kulturën, si dhe revistat periodike i nënshtrohen TVSH-së prej 10%.

Çfarë është TVSH për dummies

Të gjitha mallrat që nuk përfshihen në kategoritë e mësipërme llogariten me këtë normë: Merrni 267 mësime video në 1C falas:

- Video tutorial falas për 1C Accounting 8.3 dhe 8.2;

- Tutorial për versionin e ri të 1C ZUP 3.0;

- Kurs i mirë në Menaxhimin e Tregtisë 1C 11.

Procesi i llogaritjes së TVSH-së kryhet në dy mënyra kryesore. Në rastin e parë, të ardhurat e marra nga shitja e mallrave tatohen plotësisht dhe më pas prej saj llogaritet TVSH-ja.

Në procesin e dytë, përllogaritja kryhet me një normë të veçantë, e cila konsiston në një rritje të kostos së një segmenti të caktuar të produkteve të shitura. TVSH për dummies - shembull Paguesit kryesorë të TVSH-së janë organizatat dhe sipërmarrësit që punojnë në sistemin kryesor tatimor.

Kontabiliteti i TVSH-së për dummies

E rëndësishme

Edhe një herë, nëse duam të blejmë xhinse me vlerë 100,000 rubla, ose do të paguajmë 118,000 rubla, sepse do të duhet të përfshijmë edhe TVSH-në (kjo bëhet nga furnizuesi), ose do të paguajmë 100,000 rubla me TVSH të përfshirë tashmë, dhe në Në fakt ne do të blejmë sasi më të vogël të mallrave. Sepse në fakt çmimi do të jetë 84,745 rubla, 76 kopekë dhe 15,254,24 kopekë të tjerë.

- ky është çmimi

Informacion

TVSH-ja në këtë shumë, e cila tashmë është përfshirë në faturë për ne nga furnizuesi. Mund të hapni çdo kalkulator të TVSH-së në internet dhe të kontrolloni llogaritjen, por tani për tani do të kalojmë në formulën që do të na tregojë pse rezulton 118 mijë.

Formula për llogaritjen e shumës duke përfshirë TVSH-në Shuma - X. Shuma përfshirë tatimin - Xn. Xn = X+X*18/100 Ose Xn=X*(1+18/100)=X*1.18 Kjo do të thotë, nga shuma jonë prej 100,000 rubla, shuma përfshirë TVSH-në do të jetë e barabartë me 118,000 rubla.

TVSH për dummies: informacion bazë

Faza e parë është ndërmarrja që furnizon me lëndë të parë fabrikën e prodhimit të kozmetikës, d.m.th. Gjatë shitjes së lëndëve të para, u formua vlera e parë "e shtuar", të cilën prodhuesi e përfshiu në çmimin e shitjes. Më pas, fabrika e prodhimit të kozmetikës prodhoi shampon, e paketoi dhe ia shiti një shitësi me pakicë.

Tani çmimi i produktit përbëhet nga kostoja e lëndëve të para të blera, kostot dhe një përqindje e fitimit të planifikuar të uzinës dhe TVSH-ja, e cila shtohej nga prodhimi për pjesën “e tij” në çmim. Natyrisht, kompania tregtare e shënoi shampon dhe i shtoi edhe TVSH-në.

Dhe tani shampoja ka goditur banakun e shitjes, konsumatori e ka blerë dhe ka paguar koston, përfshirë TVSH-në në të gjitha fazat. Secili prej pjesëmarrësve në këtë zinxhir paguante në buxhet pjesën e tij të TVSH-së dhe e rimbursonte duke e përfshirë në çmimin e shitjes.

Çfarë është TVSH (tatimi mbi vlerën e shtuar)

Shuma e tatimit llogaritet gjithashtu, por regjistrohet si “kreditim tatimor”.

- Më pas, kompania duhet të vendosë se sa do t'i kushtojë produkti konsumatorit përfundimtar. Këtu mblidhet kostoja e mallit, llogaritet akciza, futet pjesa që pas shitjes do të shkojë në fitim dhe shtohet TVSH.

Kjo do të thotë, ai tashmë do të përfshihet në çmimin e produktit që konsumatori do të paguajë me blerjen.

- Kur një produkt shitet në një sasi të caktuar, kompania ulet për të llogaritur fitimet. Nga paratë e marra llogaritet 18 për qind e taksës që blerësi ka paguar tashmë.

Dhe këto para shpenzohen për detyrimet tatimore për të paguar TVSH-në.

Këtu është një diagram i thjeshtë që tregon se çmimi i një produkti në një dyqan tashmë përfshin tatimin mbi vlerën e shtuar. Dhe nëse nuk do të merrej parasysh, produkti do të kushtonte më pak.

TVSH: vetëm për kompleksin

Përdorimi i tarifave të ndryshme bën të mundur eliminimin e rritjes së çmimeve për mallrat thelbësore, mbështetjen e produkteve të prodhimit vendas dhe rregullimin e fushave të ndryshme të biznesit. TVSH-ja ndryshon nga taksat e tjera (për shembull, nga e njëjta taksë e shitjes që ata duan të vendosin në Rusi në vitet e ardhshme) nga mundësia e rimbursimit të një pjese të taksës së paguar më parë.

Kjo do të thotë, pala tjetër i paguan buxhetit vetëm një përqindje të vlerës së shtuar. Pra, le të shohim llogaritjen dhe rimbursimin e TVSH-së duke përdorur një shembull specifik "për bedelat".

Shembull i llogaritjes së TVSH-së Supozoni se një kompani ndërmjetëse me shumicë blen një grup mallrash për 100,000 rubla. Kostoja që ajo do t'i paguajë furnizuesit për mallrat do të jetë e barabartë me 118,000 rubla. Në këtë rast, baza tatimore do të jetë 100,000 rubla, dhe TVSH-ja me një normë prej 18% do të jetë 18,000 rubla. Duhet të theksohet se shumica e furnitorëve preferojnë të përcaktojnë çmimet me tatimin tashmë të përfshirë.

Dokumentet e mëposhtme duhet të dorëzohen në zyrën e taksave:

- Deklarata e TVSH-së;

- faturat dhe kopjet e fletëdorëzimit;

- kontratë me një partner të huaj;

- një deklaratë doganore që konfirmon dërgimin e mallrave jashtë vendit;

- kopjet e dokumenteve që konfirmojnë marrjen e mallrave në një vend tjetër;

- aplikimi për rimbursim të TVSH-së.

Pas kësaj, organi tatimor kryen një kontroll në zyrë dhe vendos për mundësinë e kthimit të shumës së deklaruar. Nëse zbulohen pasaktësi ose gabime në ndonjë dokument, kjo mund të rezultojë jo vetëm në refuzimin e rimbursimit të shumës së kërkuar, por edhe një gjobë. Për kthimin e fondeve, është e rëndësishme të respektoni afatet dhe rregullat për dorëzimin e dokumenteve, si dhe t'i përgjigjeni menjëherë kërkesave nga inspektorati tatimor nëse nevojiten informacione shtesë në lidhje me aktivitetet e kompanisë.

Në rastet kur një ndërmarrje vendos të përdorë përjashtimin, ajo duhet të paraqesë në zyrën e saj tatimore një njoftim të caktuar dhe një paketë dokumentesh të përcaktuara (ekstrakt i ekzekutuar nga libri i shitjeve dhe një kopje e ditarit të faturës, etj.). Duhet mbajtur mend se bizneset që tashmë janë të përjashtuara nga TVSH-ja ruajnë detyrimin për të lëshuar një faturë. Normat e taksës për TVSH-në 1) Norma bazë e Tatimit mbi Vlerën e Shtuar sot është 18 për qind 2) Për disa lloje mallrash (fëmijë, ushqim, revista periodike, bukë, mallra për qëllime mjekësore, libra) norma e TVSH-së është 10 për qind. 3) Mallrat për eksport, si dhe shërbimet e eksportit, disa shërbime transporti, ndërtimi i anijeve, operacionet që lidhen me metalet e çmuara etj., tatohen me masë zero.